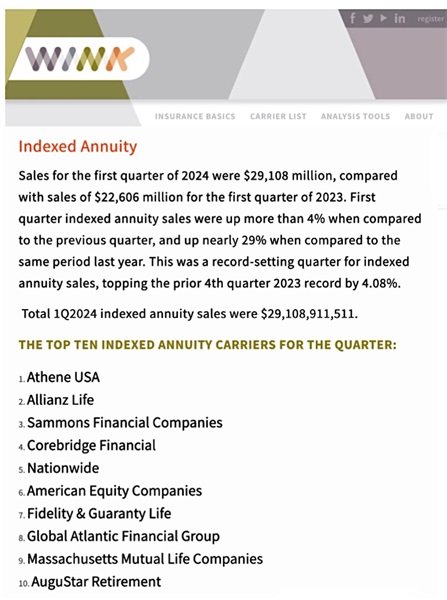

Wink, Inc.是一家竞争情报和市场研究公司,总部位于爱荷华州得梅因,专精于调研年金和人寿保险公司的各类产品、功能、费率和销售额数据。Wink公司在已发布了2024年第一季度指数年金销售表现,赶快和我们一起来看看数据吧!

2024年第一季度指数年金(Indexed Annuity) 的销售总额为 $291.08亿美元,而2023年第一季度指数年金的销售总额为 $226.06亿美元,较上一季度销售总额增长近4%,与去年同期相比增长近29%,2024年第一季度指数年金的销售总额为 $29,108,911,511美元。A+评级保险公司Athene 在2024年第一季度指数年金市场销售量位居全美第一,安联人寿保险 (Allianz Life) 和 Sammons Financial Companies排名第2和第3名,如下图所示。

在美华人靠工作单位提供的401K 、403B 、TSP 退休账户或是自己购买的传统 IRA、罗斯 IRA、SEP IRA退休账户来养老,由于退休帐户里的钱都是投资在「不保底」的股票基金证券市场,如果您不想退休账户里的资金继续在股票基金证券市场上浮动,面临不可预知的市场风险,您在寻找本金不会随着市场下跌而亏损,同时又有收益增值空间的理财渠道,建议将您的退休账户里的资金转到只涨不跌、保本增值的指数年金(Indexed Annuity)。

指数年金分为两大类:一类是增长型年金 (Growth & Accumulation Annuity),另一类是收入型年金(Income Annuity)。现金积累型年金兼顾「保本+复利+延税+养老+传承」,它注重现金价值账户(account value) 的积累和增长,它只有一个账户计算方式,账户中的钱都是现金价值账户 ”account value” 真实的钱。它一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高。保险公司将投资人的钱拿去投资,投资人的回报则是参考市场指数所获结果的基础之上,包括标准普尔500 指数 (S&P 500 Index) ,Barclays Index,Credit Suisse Index, 道琼斯工业平均指数, 纳斯达克100,罗素2000,恒生指数等这些具有公信力的指数,但实际上您的钱不是投在市场指数上。

如果指数上涨,现金价值账户可以一起涨,如果指数下跌,收益率不会低于 0%,现金价值账户不会因市场波动而有所减损,现金价值账户则像是爬楼梯,一级一级往上走,最多原地踏步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息,它所参考的收益率并不是指数市场每一天或者每一个月的涨幅,而是每一年或是每两年,计算点对点的股指收益,保险公司延长计算时间也是最大程度对冲了股指市场震荡的风险,年金保单现金值账户是非常安全和稳定的,所执行的都是长期投资策略,现金积累型年金最大的特点在于安全稳健,隔离市场风险,无需技术管理,免却一切烦恼、忧虑。

开始从年金账户开始取钱,取钱之后投资收益增长不会停止,只要活着,年金就可以一直拿,活得越久、拿的越多,直至人生最后一天的“现金流” 。当年金投保人去世后,按现金值账户余下的钱给予受益人。2020年到今年,信保理财顾问公司联合总裁 Steven Ting & Alice Wu九成的客户们都选择了「现金积累型年金产品」。

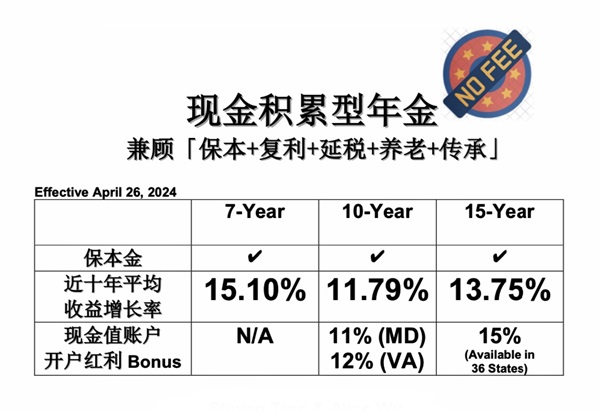

◎Athene保险公司有三款现金积累型年金产品 - 7 / 10 / 15年期,请看下图。

◎以15年期计划来做举例,现金价值账户开户即送15% Bonus, 近十年平均收益增长率为13.75% (没有费用)

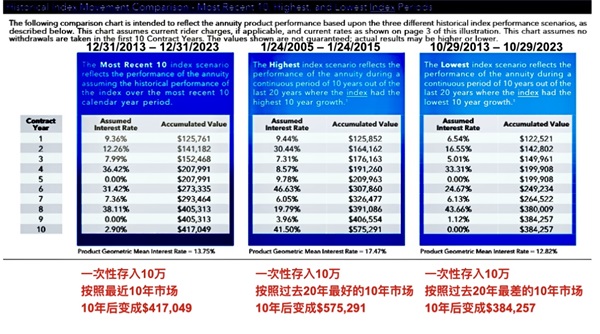

以近十年( 12/31/2013 ~ 12/31/2023) 的历史数据做参考,近十年平均收益增长率为13.75% (没有费用) ,即使在过去20年中,最差的市场环境下,也有12.82% 的平均收益增长率。积累型指数年金只有一个账户计算方式,投保人将一笔钱给了保险公司,账户中的钱都是现金价值账户 ”account value” 真实的钱。为了提高竞争力,A公司15年期积累型指数年金 - 现金价值账户开户即送15% Bonus,举例:本金10万美元,开户红利15%,Bonus就是$15,000美元,$100,000 + Bonus $15,000 = $115,000,A公司给的Bonus是 “真钱real money”,不是 “虚钱virtual money”。

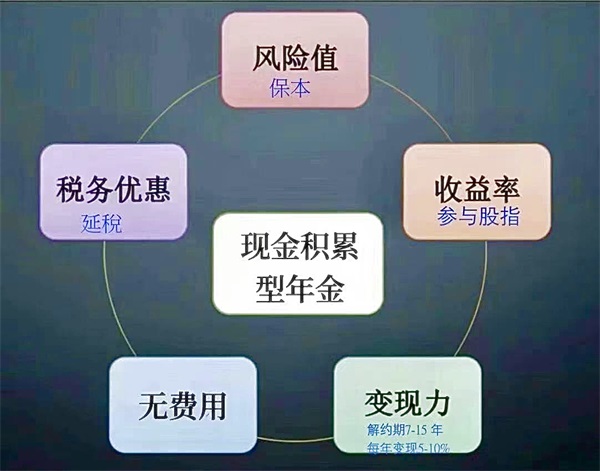

◎现金积累型年金五个方向:

1、风险值 : 保本

现金积累型年金最大的特点就是做到了「保本不赔」,它善用免受市场波动的指数策略 (Indexing Strategy) 做到保本增值,不单享受只涨不跌的财富累积,还可以有效躲避股市波动带来的市场风险,既能赚钱又不会亏本。

2、收益率 : 参与股指

透过现金积累型年金来参与股指市场,如果指数上涨,现金值账户就一起涨;如果指数下跌,收益率不会低于 0%,这是index型年金有保底的机制。如果您的年金现金价值账户中有$100,000美元,而股市下跌了20%,则您的年金现金价值账户将保持在$100,000美元,不会有负值产生。它的现金值账户则像是爬楼梯,一级一级往上走,最多原地踏步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息,无需技术管理,但实际上您的钱并不是投资在指数市场上,而是根据您所选择的市场指数所获结果的基础之上。

3、税务优惠 : 延税

现金积累型年金提供延税增长潜力,即您的金钱可以延税增长和复利增长,透过把每段期间获得的利息并入本金里,继续累积利息, 来达到利滚利、钱滚钱的效果,并且复利滚存一辈子。对于现金积累型年金的现金价值账户内赚的钱,保险公司不会每年给您1099 税表,帐户内的钱与投资收益(利息、资本利得)可免税积累,也不通知国税局。

4、变现力 :解约期(surrender period) 7 / 10 / 15年,每年变现5% / 10%

现金积累型年金没有10 年等待期, 59岁半之后可以从年金帐户取钱,在59岁半之前提取会有10% 的罚款。Athene保险公司现金积累型年金的解约期 (surrender period) 是7 / 10 / 15 年,59岁半之后仍然在解约期期间,解约期间内每年可Free Withdrawal 5% / 10% 没有罚款。您可以在解约期后随时把钱一次提领走或领取 Lifetime Income或领取最低额的退休金(Required Minimum Distribution,简称RMD)。如果存进年金账户的钱是税前的钱, 有RMD 的要求,领出来的钱连本带利都要缴个人所得税。需要说明的是您在购买年金当时并不需要决定哪种领取方式,只是在开始拿钱时再选择合适的领取方式,这完全取决于年金投保人,灵活性很强。

5、没有费用

每家保险公司的现金积累型年金产品选择的市场指数策略不同,市场指数策略有几个选项,计算利息的方式也不同,有些市场指数策略是没有费用的,还提供身故赔偿(Death Benefit) 。

◎哪些情况下会需要年金产品?1、换了工作或提早退休,可以把前公司的401K 、403B 、TSP 退休账户里的钱转到年金

2、如果您若仍旧是同一个雇主,年龄必须超过59岁半,您可以询问公司Human Resources 部门是否赞成rollover。如果可以,您便可以一次性rollover 一大半401K里的资金至年金来,您不需要把所有的401K里的资金转到年金,您仍然可以contribute 钱至现在雇主资助的401K计划

3、自己购买的传统 IRA、罗斯 IRA、SEP IRA里的钱可以转到年金

4、CD、其它的共同基金或银行有一大笔钱用不着者可以转到年金

5、有些人通过 1035转换条款将他们几年前买的固定年金(Fixed Annuity) 或者浮动年金(Variable Annuity) 转到指数年金(Indexed Annuity) / 现金积累型年金

6、高净值人士通过购买现金积累型年金,将自己的财富传承给子女

如果您想进一步了解「跟涨不跟跌」现金积累型年金产品,信保理财顾问公司联合总裁 Steven Ting & Alice Wu提供免费咨询,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们