ij���ֽ��������� ���������+����+��˰+����+������

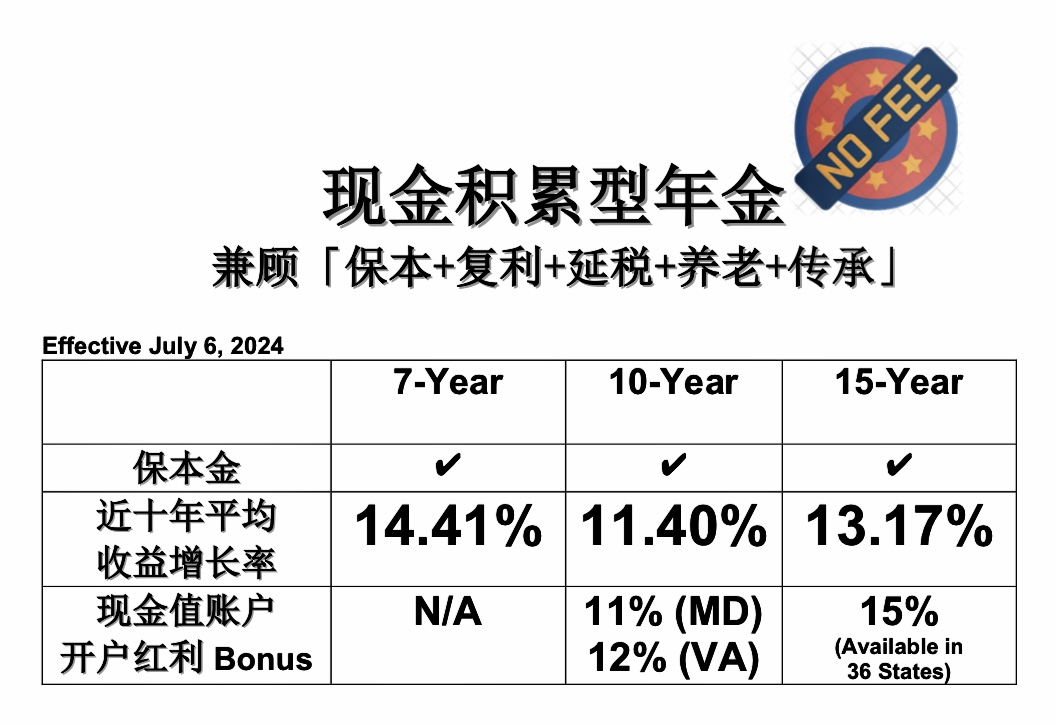

�ֽ�ֵ�˻���������15% Bonus ��ʮ��ƽ������������Ϊ13.17% (û�з���)

�����Ժ��������֧������ҽ��֧���������Ķ����ֽ�������Ҫ�������ϵ������ֽ�����ά�����������401K��IRA �����ʻ������Ǵ����б����Ĵ����Ŀ����ԡ������Ψһһ�ֿ����ṩ�������ȳ��ֽ����Ľ��ڹ��ߣ�����DZ��չ�˾Ϊ�˱���Ͷ������Ϊ����̫������������㽫��������Դ��������һ���������ݺ����������������Ʋ�Ʒ������ѡ��ͨ�����Annuity��ǰΪδ�������ԴԴ�������ֽ�������Ͷ������Ϊ�Լ�����־ö��ȶ����ֽ�����

ָ����� (Indexed Annuity) ������Ͷ������в��ɻ�ȱ�Ľ������Ʋ�Ʒ��ָ������Ϊ�����ࣺһ�����ֽ��������� (Growth & Accumulation Annuity)����һ�������������Income Annuity�������ֽ��������𡻼�ˡ�����+����+��˰+����+���С�����ע���ֽ��ֵ�˻�(account value) �Ļ��ۺ���������ֻ��һ���˻����㷽ʽ���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ����һ���汣�������⣬һ�������ǿ��ijɳ�DZ����ȡ����Ļر�����������ߡ����չ�˾��Ͷ���˵�Ǯ��ȥͶ�ʣ�Ͷ���˵Ļر����Dzο��г�ָ���������Ļ���֮�ϣ���ʵ��������Ǯ����Ͷ���г�ָ���ϡ�

���ָ�����ǣ��ֽ��ֵ�˻�����һ���ǣ����ָ���µ��������ʲ������ 0%������index������б��Ļ��ơ������������ֽ��ֵ�˻�����$100,000��Ԫ���������µ���20%������������ֽ��ֵ�˻���������$100,000��Ԫ�������и�ֵ�����������ֽ�ֵ�˻���������¥�ݣ�һ��һ�������ߣ����ԭ��̤�������������ȥ������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�������ο��������ʎղ���ָ���г�ÿһ�����ÿһ���µ��Ƿ�������ÿһ�����ÿ���꣬�����Ե�Ĺ�ָ���棬���չ�˾�ӳ�����ʱ��Ҳ�����̶ȶԳ��˹�ָ�г��ķ��գ����������������������������˷Ѿ������ȶ��ɳ���

�� A+������˾�������ֽ������������Ʒ - 7 / 10 / 15���ڣ��뿴��ͼ��

��A+������˾���ֽ����������Ʒ������ʮ��������

1����֤��������index��������0% ���еױ����Ļ��ƣ�ָ������ʱ���ֽ�ֵ�˻�����һ���ǣ�ָ���µ�ʱ�������ʲ������ 0%������գ�����ָ���µ��������µ�����������𣩣�������Ч��ܹ��в����������г����գ�����Ǯ�ֲ��������

2����˰������������ṩ��˰����DZ���������Ľ�Ǯ���Ը�����������˰����������ÿ���ڼ��õ���Ϣ���뱾��������ۻ���Ϣ�� ���ﵽ��������Ǯ��Ǯ��Ч�������Ҹ�������һ���ӡ��ֽ�����������ֽ��ֵ�˻�����Ǯ�����չ�˾����ÿ�����1099 ˰�����ʻ��ڵ�Ǯ��Ͷ������(��Ϣ���ʱ�����)����˰���ۣ�Ҳ��֪ͨ��˰�֡�

3���ֽ������������ʱ���룬���������ѡ��ʱ���볡����Ե�����������á�

4��û�з��ã�ÿ�ұ��չ�˾���ֽ����������Ʒѡ����г�ָ�����Բ�ͬ���г�ָ��������ʮ����ѡ�������Ϣ�ķ�ʽҲ��ͬ����Щ�г�ָ��������û�з��õġ�

5�������� ��A+������˾�����ֽ���������Ľ�Լ�� (surrender period) �� 7 - 15 �꣬59���֮����Ȼ�ڽ�Լ���ڼ䣬�ڼ���ÿ���Free Withdrawal 5% - 10% û�з���������ڽ�Լ�ں���ʱ��Ǯһ������������ȡ Lifetime Income������ȡ��Ͷ�����ݽ� / Required Minimum Distribution�����RMD (Ͷ������Ǯ��qualified�ƻ�)������ȫȡ�������Ͷ���ˣ�����Ժ�ǿ����Ҫ˵���������ڹ������ʱ������Ҫ����������ȡ��ʽ��ֻ���ڿ�ʼ������ʻ�ȡǮʱ��ѡ����ʵ���ȡ��ʽ��

6����Щ�����������Ҫ��10 �������Ǯ���ֽ���������û��10 ��ȴ��ڣ� 59���֮��ÿ��/ÿ�¿��Դ�����ʻ�ȡǮ��ȡǮ֮��Ͷ��������������ֹͣ��

7���Կ����ٷ��գ�����Ʒ������ɫ���ǻ���쵽�ϣ���Խ����Խ�࣬�ɳ����ṩ�������ȶ����ֽ�������ֹ������ûǮ���ľ�����

8����ͥ���ϣ����������˲����������ˣ����ֽ��˻�(Account Value) ���µ�Ǯ���������ˡ�

9���������, �ṩ�����⳥�������ƻ�����Ҫ��죬��Ϊ������Ա������˵Ľ���Ϊ���������ı��գ������Ա������˵�����Ϊ���������ı��գ����������ڱ������˵����彡��״��û��Ҫ��Ҳ����Ҫ�����˽�����죬���ṩ�����⳥��

10�������ı��չ�˾�����и��ɿ������������Ա��չ�˾�ļල�ȶ�����Ҫ�ϸ�������ܻ���Ҫ�����еı��չ�˾����μ��ٱ��գ�re-insurance)�������ٱ��������ı�����ÿһ�ݽ���һ����������(Guaranty Fund)�����ij���չ�˾Ҫ���գ��ٱ��ջ�����ָ������һ�ұ��չ�˾���ӹܣ��ɵ��������������� / ά�ݵ�����������⳥ÿ�������ֽ��ֵΪ25�����𣬱��չ�˾���յķ��պ�С���������ٱ��յĵ��������Բ�����̫���������ı��չ�˾�ᵹ�ա�

����15���ڼƻ������������ֽ���ֵ�˻���������15% Bonus�� ��ʮ��ƽ������������Ϊ13.17% (û�з���)

�Խ�ʮ��( 12/31/2013 ~ 12/31/2023) ����ʷ�������ο�����ʮ��ƽ������������Ϊ13.17% (û�з���) ����ʹ�ڹ�ȥ20���У������г������£�Ҳ��12.27% ��ƽ�����������ʡ��ֽ���������ֻ��һ���˻����㷽ʽ��Ͷ���˽�һ��Ǯ���˱��չ�˾���˻��е�Ǯ�����ֽ��ֵ�˻� ”account value” ��ʵ��Ǯ��Ϊ����߾�������A+������˾15�����ֽ��������� - �ֽ��ֵ�˻���������15% Bonus������������10����Ԫ����������15%��Bonus����$15,000��Ԫ��$100,000 + Bonus $15,000 = $115,000��A+������˾����Bonus�� “��Ǯreal money”������ “��Ǯvirtual money”��

�ֽ���������Ҳ���ñȽ�����������ʲ��ۻ���Խ��̤����һ��������Խ��ʱ����������ݴ����ۻ���������������������������ݺ���ã����������滮�����곤�˵���Ҫ�����DZȽ����������Ҫ����ƻ������飬�����ݺ����ۻ�һ�ʿɹ۵��Y�����Դ����ֽ����������ʺ��κ��ˣ����ٽ��ˣ��������ݹ滮����Ʒ������Щ����»���Ҫ����Ʒ��

1�����˹������������ݣ�����ǰ��˾��401K ��403B ��TSP �����˻����Ǯת�����

2����������Ծ���ͬһ��������������볬��59��룬������ѯ�ʹ�˾Human Resources �����Ƿ���rollover��������ԣ��������һ����rollover һ���401K����ʽ����������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ�

3���Լ�����Ĵ�ͳ IRA����˹ IRA��SEP IRA���Ǯ����ת�����

4��CD�������Ĺ�ͬ�����������һ���Ǯ�ò����߿���ת�����

5����Щ��ͨ�� 1035ת��������Ǽ���ǰ��Ĺ̶����(Fixed Annuity) ���߸������(Variable Annuity) ת��ָ����� / �ֽ�������������rollover��transferֻ�ǻ����ط������������˰�����⡣

6���߾�ֵ��ʿͨ�������ֽ��������𣬽��Լ��IJƸ����и���Ů

���������һ���˽⡸���Dz��������ֽ�����������Ʒ���ű����ƹ��ʹ�˾�����ܲ� Steven Ting & Alice Wu�ṩ�����ѯ������ԤԼ���绰��(240) 731-8283 ����� twservices888@gmail.com

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����