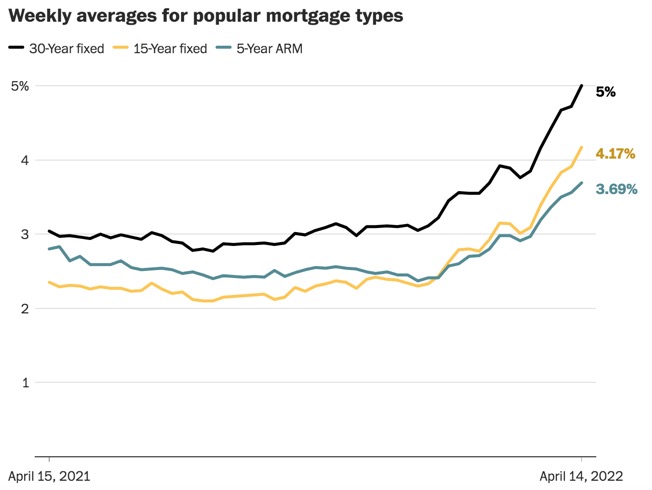

根据房地美(Freddie Mac)周四公布的最新数据,30 年期固定利率平均值攀升至5%,平均积分为0.8个百分点。(积分是申请贷款时申请人支付给贷方的费用,相当于贷款金额的1%。它是在利率之外的费用。)一周前为30年前固定利率为4.72%,而一年前为仅仅是3.04%。上一次 30年固定平均值高于5%是2011年2月。历经11年,该数值再次站上了5%。房地美是联邦特许抵押贷款投资者,他汇总了全国约80家贷款方的利率,得出每周全国的平均利率。该调查仅基于购房抵押贷款。而重新贷款不在统计范围内,因为它的利率可能会很不一样。同时该统计使用的是评分高且首付多的优质借款人的利率。因此这些标准和此次得出的利率并非适用于每个借款人。

同时,15年期固定利率平均值跃升至4.17%,平均为0.9 个点。该数值一周前为 3.91%,一年前为2.35%。五年可调整利率平均升至3.69%,为 0.3 个百分点。而一周前该利率为 3.56%,一年前为 2.8%。随着市场对最新的消费者价格数据做出的反应,30年期贷款的房地美固定利率本周保持了上涨势头,3月份消费者价格加速达到1981年以来的最高水平。在本周初接近2.8%之后,10年期国债小幅回落,因为投资者将核心消费者物价指数的小幅放缓与通胀达到峰值的信号相提并论。然而,鉴于生产者价格正在以有史以来最快的速度上涨,因此现在认为通货膨胀达到顶峰可能还为时过早。

通胀的上升直接推动了抵押贷款利率的走高。美国劳工统计局周二公布的消费者物价指数显示,3 月份物价与去年同期相比上涨了8.5%。这是自1981年 12 月以来的最大年度增幅。周三,劳工统计局发布了3月生产者价格指数,该指数追踪批发商支付的价格。它比一年前攀升了11.2%,是自 2010 年以来的最大涨幅。通货膨胀导致债券等固定收益投资贬值,当收益率急剧上升时,投资者希望从长期贷款中获得更多报酬。本周,10年期美国国债周一触及2.79%,过去几天它开始回落,周三收于2.7%。10年期国债收益率年初为1.63%,一个多月前低于2%。由于抵押贷款利率往往遵循与长期债券相同的路径,因此它们也一直呈上升趋势。

通货膨胀以两种方式推高抵押贷款利率。首先,利息是我们为借到手里的货币支付的价格,而货币的价格会像其他一切商品一样上涨,因此利息也会上涨。其次,美联储提高利率以抑制消费,从而控制通货膨胀。这些力量正在共同努力提高抵押贷款利率。不仅利率上升使住房贷款变得更加昂贵。自 4 月 1 日起,联邦住房金融局对部分房利美和房地美房屋贷款上调了费用。FHFA 认为“高余额”的抵押贷款或第二套住房的抵押贷款现在更贵。高余额贷款是高于符合国家基准限额(647,200 美元)的抵押贷款。高余额贷款的费用按贷款价值比增加 0.25%至0.75%。第二套住房贷款的费用按贷款价值比增加了1.125%至3.875%。发布每周抵押贷款利率趋势指数的网站Bankrate.com发现,超过一半的受访专家预计未来一周利率会上涨。

佛罗里达大西洋大学房地产经济学家肯·约翰逊 (Ken H. Johnson) 表示:“美联储正全面出售10 年期美国国债,上周 10 年期市场成交量的20% 以上是美联储的抛售。在如此大动作的抛售下,10 年期美国国债收益率和长期抵押贷款利率只能上升。而与此同时,上周抵押贷款申请人的数量再次下降。根据抵押银行家协会的数据,衡量贷款申请总量的市场综合指数比一周前下降了1.3%。而重新贷款指数下跌5%,比一年前下跌了62%。再融资申请量仍处于2019年春季以来的最低水平。购买指数小幅上涨1%,抵押贷款活动的重新贷款份额占申请人总数的 37.1%。

更高的利率正在增加借款人对ARM的兴趣,上周ARM的申请份额为7.4%,这是自 2019 年 6 月以来的最高份额。在负担能力的挑战当中,强力购买需求增加的一个标志是传统购买申请和政府购买申请都有所增加。

此次抵押贷款利率十多年来首次攀升至5%,这一出人意料的快速上升已经开始使美国的房地产繁荣有些缓和,并可能为受通胀飙升困扰的经济带来新的不确定性。根据房地美上周四公布的数据,最受欢迎的住房贷款产品——30年期固定利率抵押贷款,在超过4%后仅五周就达到了门槛。自 2011 年 2 月以来,平均水平从未如此之高。

为了控制40年以来的最高通胀水平,美联储启动了一项重大措施。美联储官员认为更高的利率将降低通胀并重新调整就业市场。但他们的计划还仅仅只是基于这样一个假设而已。另外他们认为更高的利率会冷却人们住房的需求,尤其是在房屋本身供应如此短缺的情况下。低利率推动了大萧条后美国房地产市场的复苏,并帮助推动房价达到创纪录的水平。但徘徊在历史低位两年后的今天,利率在一直飙升。1月份,30年固定平均利率为3.22%,而2021年为3.04%。尽管人们预计抵押贷款利率会上升,但速度比许多经济学家预测的都要快。

移动抵押贷款应用程序 Bee 的创始人兼首席执行官柯蒂斯伍德 (Curtis Wood) 通过电子邮件表示:利率达到 5%其实并不让人感到惊讶。反观美联储过去在高利率环境下的历史行动,并将其与美联储今天的所作所为进行比较,你会看到美联储对经济通胀的反应往往不够。他还认为利率现在不应该仅仅是6%,如果到年底达到 7%,也不应该令人感到震惊。

消费者几乎在生活的方方面面都在承受更高的价格。与去年相比,食品和汽油等必需品的价格分别上涨了8.8%和48%。但是更高的抵押贷款利率会大大限制他们可以购买的东西。例如几个月前,一位购房者希望以3.5%的利息每月支付1,347 美元的300,000美元贷款,但买家如果等到本周,同样的贷款项目将使月供增加263美元而达到1,610美元。

美联储抑制通胀的努力正在推动利率的上升。尽管美联储并没有直接设定抵押贷款的利率,但它确实会间接影响它们。央行在3月份开始首次上调基准利率时,即迈出了降低通胀的第一步。除了上调联邦基金利率外,美联储即将开始缩减资产负债表的进程。美联储持有约2.74万亿美元的抵押贷款支持证券。另外美联储将在 5 月的会议上公布减持计划。美联储越积极地出售这些债券,抵押贷款利率可能上升得就越快。住房成本不仅影响房产交易的买卖双方,另一方面大量的事实证明,它也是经济复苏的主要并发症。这种并发症很可能会使政策制定者控制通胀飙升的能力面临挑战。

通货膨胀正在以40年来最快的速度上升,3月份的价格与去年同期相比上涨了8.5%。住房、大宗商品和服务是用于计算通货膨胀的主要部分。如果住房成本不能很快出回落,那么整体通胀将更难回落到正常的水平。住房成本与其他类别也有所不同。例如汽油、食品或机票,这些类别可能更容易受到持续的冠状病毒大流行、供应链中断或战争等因素的影响,但住房成本不会。例如,天然气或能源价格可能会因为俄罗斯与乌克兰的战争飙升,但随着供应链逐渐顺畅,它们的价格会降下来。但这些规律不适用于住房成本,例如已经签定更高租金的房东不太可能在一年后降价。同时买家将继续为少数可用的房屋大声疾呼。由于竞标战和全现金报价给房地产市场带来了巨大压力,在住房成本真正扭转之前,尚不清楚如何才能大幅降温。

甚至美联储官员也在此顺势而为。本周,美联储理事克里斯托弗·沃勒(Christopher Waller)表示,他将自己在圣路易斯的房子卖给了一位全现金买家,而且该买家不需要任何房屋检查。全国房地产市场令人难以置信。

正是美联储在大流行期间的行动压低了抵押贷款利率,使得30年固定利率在2021年1月触底并反弹至2.65%。联邦基金利率降至接近零而且通过购买国债和抵押贷款以支持证券和支撑经济,因此央行迎来了廉价住房的贷款时代。当借贷变得更便宜时,房价上涨,因为买家有能力在住房上花费更多的钱。最新的 Case-Shiller 住房指数显示,1 月份价格同比上涨19.2%。凤凰城、坦帕和迈阿密分别增长了32.6%、30.8%和28.1%。与此同时,根据全国房地产经纪人协会的数据显示,2 月份的中位数价格攀升至357,300美元,这比去年高出15%,连续120个月价格上涨,这是有记录以来最长的连续上涨。价格应该会放缓,但利率上升将继续使负担能力成为挑战。尽管随着时间的推移,较高的利率预计会减缓购房速度,但导致房地产繁荣的因素仍然存在。库存仍然很低,而且需求仍然很高。

弗吉尼亚州亚历山大市的房地产市场分析师丽莎·施洛伦特表示,当前的买家活动已经有所放缓,因为房屋销售量在减少。当然其中部分原因与库存量不足有关。今年春天的买卖市场是非常强劲的,因为很多人希望在利率变得更高之前就完成买卖。

随着利率的提高,抵押贷款市场在2020年和2021年的繁荣景象在今年有所放缓。重新贷款申请量已经降至2019年以来的最低水平。抵押银行家协会预测,今年的总体发起量将下降35%以上。购买来源预计将增加4%,但是重新贷款预计将下降64%。抵押贷款利率的上涨将减缓房地产市场的购买,并进一步减少今年剩余时间的重新贷款需求。现在预计更高的房价和利率以及持续的供应限制将导致现有房屋销售量下降。

(节选自华盛顿邮报)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们