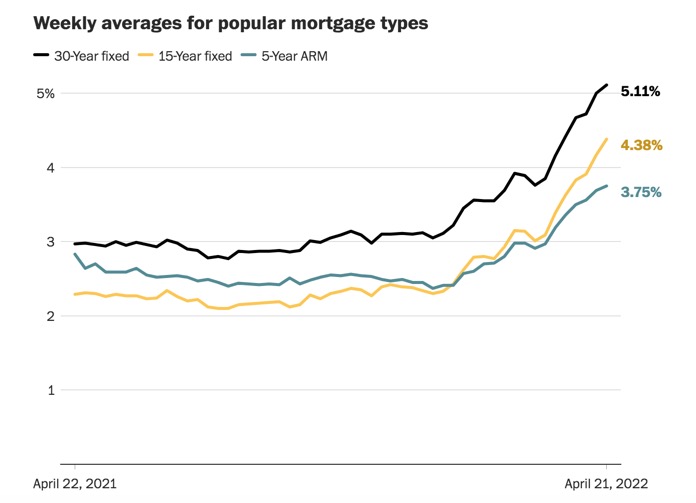

根据房地美(Freddie Mac)上周四公布的最新数据,30年期固定利率平均值连续第七周上涨,平均上涨 0.8个点已经到达5.11%。一周前才刚刚到达5%,而一年前是2.97%。自 2011年2月以来,30年期固定利率达到新高。房地美是联邦特许抵押贷款投资者,他汇总了全国约80家贷款方的利率,得出每周全国的平均利率。该调查仅基于购房抵押贷款。而重新贷款不在统计范围内,因为它的利率可能会很不一样。同时该统计使用的是评分高且首付多的优质借款人的利率。因此这些标准和此次得出的利率并非适用于每个借款人。同时,15年期固定利率平均值跃升至4.38%,平均为0.8个点。该数值一周前为4.17%,一年前为2.29%。五年可调整利率平均升至3.75%,为 0.3 个百分点。而一周前该利率为3.69%,一年前为 2.83%。

在10年期国债持续飙升之后,本周房地美30年期贷款的固定利率继续上涨,市场也预计央行在5 月4日的下次会议上可能会加息50个基点,因此专家们预计抵押贷款利率将继续上涨。美国国债的急剧抛售导致收益率飙升。而且由于抵押贷款利率与长期债券的走势密切相关,因此10年期国债收益率的快速上涨值得关注。10年期美国国债收益率迅速逼近3%,这是自 2018年12月以来的最高水平。上周,它在周二跃升至2.93%,周三收于2.85%。收益率与价格成反比。10年期国债收益率的上涨速度惊人。

在线抵押贷款市场Morty的抵押贷款副总裁罗伯特·赫克 (Robert Heck) 在一封电子邮件中表示:在二级市场上抵押贷款支持证券(MBS)和国债(TSY)出现大幅度抛售。年初至今的债券抛售(当价格下跌时,收益率走高)是近期历史上最剧烈的上涨趋势之一,可与1994年的债券危机相提并论。自3 月初以来,10 年期国债收益率已上涨超过一个百分点。由于担心通胀,投资者一直在抛售债券。他们担心美联储会加大加息幅度以控制物价上涨。当前通货膨胀仍然猖獗,但同样重要的是,利率的上涨幅度还不会到达能够限制人们购买房屋水平的高度。利率甚至有可能在未来几周或几个月内达到上限,然后保持稳定,甚至从那里开始回落。

不断上升的抵押贷款利率开始对房地产市场产生抑制效应。美国全国房地产经纪人协会本周表示,上个月现房销售量较2月份下降2.7%,比一年前下降4.5%。美联储采取的行动旨在抑制通胀并保持整体经济的健康,而不是打击房地产市场。当然,如果通胀失控,美联储采取更积极的行动,利率可能会上升到一个新的高度,在这个高度上,需求和负担能力将会急剧下降。

使住房贷款变得更加昂贵的因素不仅仅是利率的上升。自4月1日起,联邦住房金融局对部分房利美和房地美的房屋贷款上调了贷款费用。FHFA认为“高余额”的抵押贷款或第二套住房的抵押贷款现在更加昂贵。高余额贷款是高于符合国家基准限额(647,200美元)的抵押贷款。高余额贷款的费用按贷款价值比(LTV)增加0.25%至0.75%。第二套住房贷款的费用按贷款价值比增加了1.125% 至 3.875%。

发布每周抵押贷款利率趋势指数的Bankrate.com发现,接受调查的专家中有70%预计未来一周利率会走高。而美国国债又上涨了一周,抵押贷款利率就又上涨了一周。与此同时,上周抵押贷款申请再次下降。根据抵押银行家协会的数据,市场综合指数——衡量贷款申请总量的指标——比一周前下降了5%。重新贷款的指数下跌8%,比一年前低68%。购买指数下跌3%。抵押贷款活动的再融资份额占申请的37.1%。

MBA经济学家乔尔·坎(Joel Kan)在一份声明中表示:最近抵押贷款利率的飙升使大多数借款人无法进行重新贷款,因此导致重新贷款指数连续第六周下降。在面临负担能力挑战和低库存的房地产市场中,更高的利率也将导致购房需求回落或延迟。最近几周购房活动一直不稳定,一年中的这个时候还没有看到典型的回升。他还补充道:ARM的申请份额上周达到8.5%,为2019年以来的最高水平。由于ARM贷款的利率通常低于固定利率的抵押贷款,而且随着这种利差扩大,ARM贷款对借款人则更具吸引力。

在抵押贷款利率节节走高的时候,很多权威人士对房价的走势也给出了预期和分析。在过去的12个月里,房价上涨了19.2%,房价飙升将许多潜在的购房者拒之门外。几个月来,美国住房市场一直遭受待售房屋库存处于历史低位的困扰,这加剧了竞争并推动房价创下历史新高。3月份成屋价格中值较上年同期上涨15%,至37.53万美元,创1999年以来数据新高。住房市场似乎终于进入了冷却期,房价涨势放缓。据华尔街日报,NAR首席经济学家Lawrence Yun说,“现在这股热潮开始缓和,房屋销量正恢复到疫情前的水平。随着抵押贷款利率达到5%,并回到2011年以来的最高水平,他预计2022年的房屋销售将较去年下降10%。”但是待售房屋的数量仍然很少,两份新的住房报告表明,目前实施的措施使住房市场降温,但可能正是这些措施阻止库存反弹。较高的贷款利率和极低的待售房屋存量,导致一些买家放弃购买。根据MBA的季节性调整指数显示,截至4月15日当周的抵押贷款购买申请量较前一周下降3%,较上年同期下降14%。春季通常是房屋销售最繁忙的季节。NAR的数据显示,40%的成屋销售发生在3月至6月之间。房地产经纪人已经看到迹象表明,与较慢的冬季相比,今年春季的销售活动有所增加,但预计今年春季的销售将不及去年旺季的火爆。

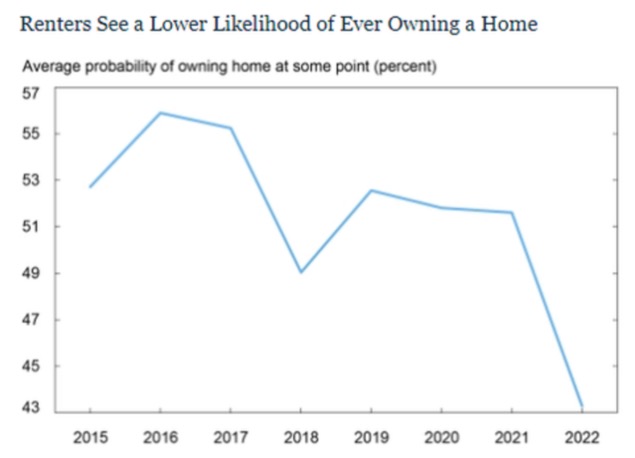

很多消费者已经对美国房地产市场感到悲观。纽约联邦储备银行2月份对无住房者进行的调查显示,他们未来拥有住房的可能性为43.3%,低于上年同期的51.6%,这是该数据历史上首次低于50%。据房利美3月份消费者调查数据显示,只有24%的人说现在是买房的好时机,不到一年前的一半,这也是该数据自2010年中期以来的创纪录低点。此外,住房贷款利率飙升也会推动买家选择在房价更低的地区购买面积较小的住房。随着房价变得难以承受,越来越多的人不得不租房。而房东们也开始提高房价,据Yardi Matrix报道,3月份房租以两位数的速度上涨。预计到9月份,仅这一点就可能使美国总体CPI同比增长0.7个百分点。据房利美在4月发布的经济和住房展望中预计,今年美国住房销量将下降7.4%,2023年下降9.7%;房价增速则将从今年第一季度的20%放缓至2023年第四季度的3.2%。

在过去几年中,有两个因素相互碰撞,导致房价如此之高。在新冠肺炎疫情爆发初期低抵押贷款利率的情况下,住房需求增加,而新房供应却处于历史低位,这是导致激烈竞争和更高房价的完美诱因。为什么要出售自己只有2%到3%抵押贷款利率的房子,而去购买抵押贷款利率在5%左右的房子?这就是现在市场对潜在卖家提出的问题。所以卖家不想出售自己的房子并不奇怪。在2022年头几个月抵押贷款利率创下历史新高的情况下,随着需求下降,住房竞争开始降温。过去两年里,对新住房的需求激增,这在一定程度上是由当时的低抵押贷款利率造成的。在美联储为应对新冠肺炎疫情而降低利率后,出现了极低抵押贷款利率的情况。2021年美国30年期固定抵押贷款的平均利率为2.96%,该指标在2021年1月创下历史新低,当时抵押贷款利率为2.65%。

尽管房价不断上涨,但在当时购买房屋,并锁定创纪录的低抵押贷款对许多潜在购房者来说是一件根本不需要考虑的事情。但是,如果说2020年和2021年是用抵押贷款买房的最佳年份,那么2022年则截然相反。截至2022年4月,在美联储开始提高利率以对抗通货膨胀后,美国30年期固定抵押贷款利率远远超过5%。对于那些在新冠肺炎疫情初期已经获得了极其有利的抵押贷款利率的房主来说,如果这意味着在购买新房时新房的抵押贷款利率很高,那么现在将他们的房屋放到市场上出售的想法可能不是很有吸引力。

根据在线房地产网站Redfin的一份新报告,超过一半的现有房主以前能够锁定低于4%的固定利率。房主不愿搬家,也不愿接受更高的抵押贷款利率,这可能是导致今年春季新房源较去年下降7%的原因。根据政府资助的抵押贷款融资机构房利美(Fannie Mae)的最新全国住房调查,如果你现在拥有一套住房,那么这套住房可能是物有所值的。调查发现,92%的现有房主,无论收入水平如何,都认为他们的住房在一定程度上很实惠或非常实惠。即使在房价很高的情况下,低抵押贷款利率也曾是缓冲,能够证明购买房屋是合理的。这种缓冲现在已经消失了,这是因为大多数现有房主享受的固定利率远低于他们决定搬家时必须承受的固定利率。

由于在当前市场上,搬家和寻找新房子的成本太高,房主们持有住房的时间更长了。从个人理财的角度来看,这个决定可能是明智的。但从美国住房经济的宏观角度来看,这是个坏消息。抵押贷款利率上升和住房需求下降有助于给住房市场降温,但增加库存至关重要。市场上更多的房源和更多的住房将在缓解竞争、赋予买家更多的谈判优势和控制房价方面产生更大影响。一个有希望的迹象是,美国新房开工数量正在稳定增长,但在现有房主开始冒险重返市场之前,供应仍将受到限制,房价可能会保持在相对较高的水平。

(节选自华盛顿邮报、财富、华尔街见闻)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们