��������Ա�������о�������������2014���������ĵ��� (2014 Retirement Confidence Survey conducted by the Employee Benefit Research Institute (EBRI) )ָ������û�������ݹ滮�����������кܴ�Ĺ�ϵ���ڻش��Ƿ���Ժ������������ʱ���ش�������ĵ����У��������ݹ滮����24%��û���滮��ֻ��9%�����ش��������ĵģ��������ݹ滮����48%��û���滮��ֻ��19%���ɼ������ݹ滮���ܹ�δ����ѡ������������������������ȥ���ú�ӭ�������°볡���������������ˡ�

���������롸�Ƚ������������ݹ滮��2��ԭ�����С����ڴ���������չ�����������Ч������3���ص�ı�����Ʒ����ȫ�������ݹ滮����2��ԭ����ˣ�������Ʒ�ѳ�Ϊ���������dz�����ݽ������ŵ����ƹ���֮һ��

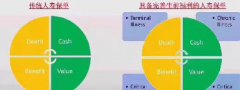

�����ر��������������Ƽ��ɳ���167����ʷ�Ĺ��������Ƴ� “ָ���������գ�Indexed Universal Life�����IUL��”�����Ǽ����١����������֢���ա����ڻ����� �ش����ش����˼�������˰���ݽ�����һ���� ��7��1���ա����˱��ռƻ����ڸı����Ƕ����յ��뷨���Լ��������������յĹ������������ǰ���ܻ�ø����������ֽ��ֵ (Cash Value)���˼ƻ����������һ�����棺�����������븽������(Lifetime Income Benefit Rider)������ʵ����ȫ��˰���������룬������Զ��������������벻������⡣

ָ�����������ǽ�����ܻ�ӭ�����ٱ��գ� ���ܵ���ӭ����Ϊ�� ����ֵ��DZ�����µ�ʱ�б��ϡ����ò�Ʒ����Standard & Poor's 500 Index ָ�������㱣�������ʣ��������ֽ�ֵ��S&P 500 Index ָ��ƽ��ÿ������7%~8%����ѡ����Ϣ��ʷ̹��500ָ�� ( S&P 500 Index ) ���h����ʵ�������Ǯ����Ͷ��S&P�ϡ�S&P�ǣ���Ҳ�ǣ���Ȼ�����ޣ���������֤�������S&P�µ�ʱ������Ǯ����Ӱ�챾������ּ�߱�������ֵ�����á�

���� “ָ����������”���㲻�سе������ڽ���˥�ˣ�Σ�����и��ָ���������Σ�����Ӱ��ԭ�еı��𣬶������������}������������ͨ����˰�������ۻ�һ�ʿɹ۵��ֽ��ֵ���ڽ�������ʱ������ʹ�ñ����ڵ��ֽ��ֵ�����������롣�ֽ�ֵ����Ǯ��ȫ�Ϸ�����˰ (Tax Free) ���ֽ�ֵ�e����Ǯ���ݹ�˰��7702A(b)������ڱ�������Ǯ�����չ�˾������1099 ˰����Ҳ��֪ͨ��˰�֡�

��������� IUL �����ݴ��ͨ���ѵ�һ�ص����Cash Value�Ŀ�����ֵ�ϣ����� Death Benefit ������living benefits (��ǰ����) ���������ڴ�Ҫλ�á�����������Ŀ�ģ�������ά��Ͷ�������ݺ�����֧���� IUL �����ݴ��һ��Ҫ�ڱ�����ʼ����Щ����Maximum Funding��Ҳ�����ڲ�Modified Endowment Contract (MEC) �Ļ����ϣ�������С��ȵ� Death Benefit��Ͷ������ȵı��ѣ�ȫ������Cash Value �������С Cash Value �� Death Benefit ֮��IJ�࣬��Ϊ������ (Net Amount at Risk)��������Ͷ����ÿ�����Ҫ֧���ı��ճɱ���ֻ�������ྡ���ܵ�С����Ͷ�������ϵ�ʱ��Ų������֧����ĵı��տ��� (Cost of Insurance)��

�������˻��ʣ�Ϊʲ��� single-pay��һ�ʸ������еı��ѣ��Dz���Cash Value �ǵø��죿���ǹ�˰�����������أ�����1988���Ƴ�һ���й� Modified Endowment Contract (MEC) �Ĺ涨�������ÿ�꽻���ı��ѹ��࣬����ı��ն�ȹ�С���Ͳ��������գ������ڽ��������������Ͷ�ʣ����ᳬ�� MEC �Ͳ��ܹ�������˰�Ŵ��ˡ����� MEC�������59���ǰ��Ǯ������������ֵ�IJ���Ҫ�ɸ�������˰������10%�ijͷ���˰��

ʲ���� MEC �أ�����һ���涨��������� 7 ���ڸ������б��ѣ�Ҳ���� 7-pay�������MEC���Դ����Ͷ������˵���ܲ���˰��Ȼ��ã��αذ��Լ������������Ǯ˫���� Sam �����ء�

���ܻ����˻��ʣ�Cash Value ��û�п��ܳ���Death Benefit�����Dz����ܡ���Cash Value ������һ���̶ȣ�����Death Benefit��ʱ���չ�˾���Զ�����Death Benefit������֮�����������һ��Minimum Gap��רҵ�ϳ�Ϊ7702 Corridor�����������������Ͷ������͵�����������С��

һ�� Maximum-funded IUL���������������ķ��ս�����ͣ��������˲����еķ��ã�����ߵ�Ч������ IUL �ı��ղ�Ʒ���� Cash Value ����ֵ�������һ���Ż���Ƶı�����

���ݹ滮���һ���������á��}��ЧӦ������ʱ�任ȡ��Ǯ������������ʶ��ȻԽ��Խ�ã��ȽϺ��ʵ����������40�����һ���40��֮ǰ����Ϊ��40��֮ǰ�����˿��ܴ��ڲƸ������ڣ�ͬʱҪ�������ȣ�������40��֮������ҵ�۷��ڣ��������Կ�ʼ�滮���ݵ����顣�����ݹ滮����ʵĿ�ʼʱ�䣬�����ڹ����ĵ�һ��Ϳ�ʼ����ϰ�ߣ�����һ����$5,000Ԫ��нˮ��ֻ�ó�$500Ԫ��ʼ���ۣ��Ǽ�ʮ���������ݽ�Ҳ��dz��ɹۡ����ݹ滮�dz��ڹ滮�����翪ʼ�������ݽ�Ͷ��ʱ��Խ�����}��ЧӦԽ���ԡ�

�˲���Ԥ���Լ����������������������������֧������ʹ������һ���ķ��Ĵ������ɽ����Ȼ�����˲����������������ݡ��������״���Ǵӹ�����λ����������ÿ�����й̶����룬�����ճ�������֧��Ҫ����Ҷ�������ḣ���𣬵�ԶԶ�����������裬����ܹ�ӵ��һ����������Ķ�Ԫ������ϣ������������д�⡣

Steven�� Alice�ŶӶ�����Ͷ�ʡ����ֱ�˰Ͷ��ս�зḻ�ľ��飬ר�������ݹ滮���Ų��滮��������ʵ�ֲƸ���ֵ�����ֻ��Ҫһ���绰�������ṩ�����ѯ����ѹ��ۣ������ǵ�����רҵ���������� Steven Ting / ����� Alice Wu ����Ϊ����������һ���ʺ������˼���ͥ�������ƹ滮���绰�� 240-731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����