���401K���ݽ���ˮ������ �̶�ָ�����(FIA)������

����ó��ս��������Ϣ�ĵļ����й�����������˰�ػ��������г����ֽ��ǡ�����һ (5��13��) ����ó��ս����֮�ʣ�����˹��ҵƽ��ָ���µ�600��㣻ŷ����Ҫ�г�13��Ҳ����ȫ���յ����ⳡ��ͻ����Ϊ�Ƕ�ȫ���������ش���в��

������һλ�ͻ���绰�����ң�������61�꣬5��13�����ɴ��ʱ������ 401K���Ǯһ���ھ���ˮ��3���������ҡ�����401K�ƻ����ʽ�Ͷ���ڹ�Ʊ�г�ռ���ܶ��56%�����������������������ɳ�����ʱ����һ��֮�ڱ��𱩵����ٵ㣬�����������������Լ���401K�����˻����ʽ���ˮ������Щ���������ѽ�����������ˣ���� 401K��ˮ���ͻ���Ӱ����/��������������������ݡ���������Ͼ�Ҫ���ݣ�������401K��Ǯ�������ϣ���������401K�˻�������Ǯ������Ҫ���ǽ�����401K�˻����Ǯת��һ��ֻ�Dz�������ͨ�����͵Ĺ̶�ָ����� (FIA) ��

�����һ����������������ݣ�����qualified�ƻ� (��401K��403B����ͳIRA��SEP IRA) ��������У�Ҳ����non-qualified�ƻ� ��˰���Ǯ����������档�༴���˻��ڵ�Ǯ��Ͷ���������˰�������������Ž�����˻���Ǯ�ü��ֱ꣬��Ͷ������ȡ����Ŀ���ʱ�����˰��������𱣵�����Ǯ�����չ�˾������1099 ˰����Ҳ��֪ͨ��˰�֡���˰��涨ȡ����ת������Ǯ��qualified�ƻ�������non-qualified�ƻ�������qualified�ƻ���������������Ҫ��˰��������˰��ȡ�����������������ö���Ǯ���ټ��������������룬�����簲������룬����������˰�ʡ�

��ô����401K�˻�����ת�Ƶ������������Ҫȷ�������ʸ�������Ѿ����ݡ���ȫû�м������ڹ�˾�������������˹�������ô�������϶����Խ��ɹ�˾��401K or 403Bת������������ǣ���������Ծ���ͬһ��������������볬��59��룬�������̽ѯ��˾Human Resources �����Ƿ���rollover��������ԣ��������һ����rollover һ���401K����ʽ����������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ�������rollover��transferֻ�ǻ����ط�����ǣ����ǰ��ȡ�����⣬���������˰�����⡣

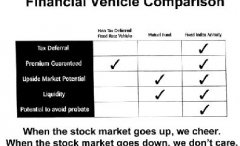

���ҷ����̶�ָ�����(FIA)�����¾Ŵ����ƣ�

1��ʡ�ġ����ģ���ʵ����Ʒ�ı�Դ�������չ����ģ������������ϵķ��գ������������������ķ���������Ǽ��������⡢�����жϡ����������ⶼ������һ�ķ��գ�Ψ�����������DZ�Ȼ��Եģ����Ϸ��յĿ���֮���������Ƕ���δ���Լ������ij�����δ֪�ġ��������˵�������������һ���¾��ǩU���˻����ţ���������û��Ǯ���ˡ������(Annuity)�DZ��չ�˾Ϊ�˱���Ͷ������Ϊ����̫������������㽫��������Դ��������һ���������ݺ�����̶���������Ʋ�Ʒ�������ŵ��������ص�������֮����ʹ̶������ϴ�������ʱ����ÿ��/ÿ�¶�ʱ��������ݽ�Ϊ���������ṩһ���ȶ����ֽ�����

2����ֻ֤�Dz�����ij�ұ��չ�˾Ϊ��ռ�г���FIA�����˻�����10��ÿ�걣֤7.00%������ֵ��FIA�����������У����ܹ���ýϸߵĻر�����ȴ�����ܵ���Ʊ�г������������ۡ�������ϵ͵����ж��ڴ�������ϸߵ����պܴ�Ĺ�Ʊ�г�֮�䣬�̶�ָ�����λ���м䣬����Ǯ�ֲ�����������ڱ�����Ͷ�ʡ����ֱ�ֻ֤�Dz����IJ�Ʒ��ʼ���������ߵ�ϲ�����������50�ꡢ60�����ϵ��˸�������ӵ�����ֲ�Ʒ����Ϊ���ȿ������ܹ�������ʱ���Զ����������Ϣ�ĺô������й����µ�ʱ�Ҳ���Ǯ�ı��ϡ�

3���̶�ָ��������ʱ���룺���������ѡ��ʱ���볡���㵽������������á����ٻ��˻��˹������������ݣ�����ǰ��˾�Ĺ�Ա�����˻���401K�����Ǯת�����������Щ�˰��Լ�����ĸ��������˻���IRA��Ҳת�����������Щ�˰�����ûʲô��Ϣ�Ĵ��ҲתͶ�������rollover��transferֻ�ǻ����ط�����ǣ����ǰ��ȡ�����⣬���������˰�����⣬�������з��

4��ԶԶ��ʤ���簲����ᱣ�Ͻ� (social security) ��������ǧ�ٿף�����Ʈҡ���籣����������뱾���Ͳ��������2000Ԫ���ٵIJż��٣��������Ǯ�Ժ��ܲ���ʮ���쵽˭Ҳ���Ҵ��Ʊ���Ƶ�����Ѱ���籣��֮����������뱣�ϡ���ӵ�������������ȡ�������ݽ�FIA����ɿ���ѡ��

5����ͥ���ϣ���������������ˣ�����“���” ��ʣ�µ�Ǯ�Ի��˻ظ�������/�̳��ˡ�

6��������ʱ������ÿ���������ȡ10%�����κη��ã������������ȡ�������Ͻ������Ҫס������Ժ(nursing home)����������Լ������ȡ����Ժ������ͬ���������������ο�ÿ���������

7��ȷ���������ݽ����Դ�����ڱ��չ�˾������з����� “�������븽�����Lifetime Income Rider��”��ֻҪͶ���˻����ţ�����Ͷ���ı���ȫ���ù⣬���չ�˾ҲҪ����ΪͶ����ÿ��/ÿ�°���ԭ�й涨�Ľ��֧�����Ͻ𣬻�ϸ����ϡ�

8����˰���������������ô�����˰��ֻҪ���ó����Ͳ��ý�˰�����𡢿���������������Ϣ�������㣬�������������ij�ұ��չ�˾�Ƴ�һ����������ƻ�����������8%�������˻�����10��ÿ�걣֤7.00%������ֵ������֤������ȡ���ݽ���

���10������Ͷ�룬10��������˻���֤��������20������Ϊδ��ȡ������������¼�ʵ���������ڲ���Ҫÿ�꽻˰�������������������ս��һ�����ÿ�꽻˰��Ч���á�

9�����չ�˾�����и����ţ���2008����ں�Х����������525�����е��գ������չ�˾��Ŀǰ��û���Ʋ����յİ�������ʵ������������ҵ�ļ���Ƿdz������ģ����չ�˾��Ҫ����“����������ܲ���”��C-ROSS���������ܾͱ�֤�˱��չ�˾��99.5%������£������ᵹ�ա���һ���������̫�����0.5%�������������ǿ��ָ��һ�һ��ұ��չ�˾���̣���ı����Ի���Ч��

��������������55�꣬����ǰ��˾��401K���20����Ԫת���̶�ָ�����ƻ��У������˻�����10��ÿ�걣֤7.00%������ֵ���Ͽ�������8%��66�꿪ʼ��Ǯ����ÿ��̶�����$21,670��Ԫ�����ڻ����Ļ�������˫��������$43,340��Ԫ��ֵ��һ����ǣ��˼ƻ��ij��ڻ�������ȽϿ��ɣ�Ͷ�����������60���60�����ϣ�����������ϴԡ�����¡���ޡ��ƶ�����ʳ��ʧ���������κ������ҽ����ϣ�����������ȡ˫�����롣�����ķ��ÿ������֧�䣬��һ��ֻ֧���ڻ���Ժ������Ժ�����չ˷��档

���Ҫǿ�����ǣ������һ�ֳ���Ͷ�ʣ�Ͷ��ʱ��һ����50�� 60 ��֮��Ϊ�ѣ���Ϊֻ�о�����һ���ϳ�ʱ��������Σ����ܻ�ò�Ʒ���ܴ�����������档��Ȼÿ���˶���Ͷ�ʷ��յij�������ͬ����ͨ��������������Խ����Խ�ѳ��ܷ��գ�Խ�ñ�����ա�������Ϊ�Լ�������һ���������Ͻ��ʱ�����Ƿ�ÿ���Ϊ����ʽ����������е�һ���֣���һ����ȫ�ɿ������ֲ�����������Ĵ��֮���أ�

��ӭ401K��IRA�� CDת�ʡ����������е�401K��IRA��ͬ�������г����䣬���պ�������������������Ӧ�ܵ�Ӱ�졣���죬����ֻ�輰����ѣ�������պ�����Զ��������ϡ���ֻ��Ҫһ���绰�������ṩ�����ѯ�������ǵ�����רҵ����Steven Ting / Alice Wu ����Ϊ����������һ���ʺ������������ƻ����绰�� (240) 731-8283 ��

��������

1.��վ��ѭ��ҵ�淶���κ�ת�صĸ��������ȷ��ע���ߺ���Դ��2.��վ��ԭ�����£���ת��ʱ���ע���������ߺ���Դ��������ԭ������Ϊ���ǽ������Σ�3.����Ͷ����ܻᾭ���DZ༭�Ļ䡣

�������

�������-

һ���170������ó��ս���� �й���Ҿ��������ز�

2019-09-06 15:00

-

����������ó��ս�������ش� �����ָ����������

2019-08-30 12:01

-

����ת�������Ƿ��� һ��ͼ���������̻�

2019-06-14 13:59

-

�й������ƣ���Ԫ�辭���������Ƚ���4��

2019-05-12 21:18

���ѵ��� ���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����

��ע�Ź��ںţ��˽����¾�������