在新冠疫情之下,房价在近期都有所升值,很多首次投资人都考虑在这一阶段进行房地产投资。

那么针对首次进行房地产投资的人们,如何利用低利率的优势进行购房投资就是首要考虑的问题。

如果您已经有一套房屋资产,那就就面临着许多不同的抵押选择。因此,联络可以信赖的贷款公司或者经济人,根据不同的投资目标选择最佳贷款方式,是长线投资最好的选择。

如果在投资者已经拥有的房屋上抵押,就无需出售已有房屋,而仅仅从房屋资产中抵押(或借款)来套现投资,抵押的类型取决于信用评分,债务收入比等因素。

但是,假设财务状况良好,可以从以下任何方式中进行选择:

1.现金再融资

现金再融资通常涉及申请新的抵押贷款以替换现有抵押贷款,并在此过程中借出抵押现金。

如果没有还清现有抵押,但大部分或全部贷款将以现金的形式出现,最多可以借用房屋价值的80%。

再融资确实涉及房屋评估和交易费用,其费用范围可能是贷款余额的2%至5%。

一般可以自掏腰包支付结算成本,或者贷方可能愿意偿还一部分(以换取更高的利率)或将结算成本计入您的贷款余额。

现金再融资通常需要至少620的信用评分。较高的评分(720及以上)将为人们提供较低的抵押贷款利率,并帮助节省利息成本。

Resource:moving.com

2.房屋净值贷款

另一种选择是房屋抵押贷款。与现金提款一样,可以借的金额取决于房屋的价值,也取决于信用评分。

房主通常最多可以借到房屋净值的80%,一些小型银行和信用合作社将允许接待高达100%。

一旦获得批准,您将收到一笔预定用途的款项。

与再融资相比,房屋净值贷款的利率较高,但与信用卡相比,其利率较低。由于这是分期付款的贷款,因此投资人将有每月固定的还款额。

许多贷方将房屋抵押贷款的最低信用评分设置为620至700。

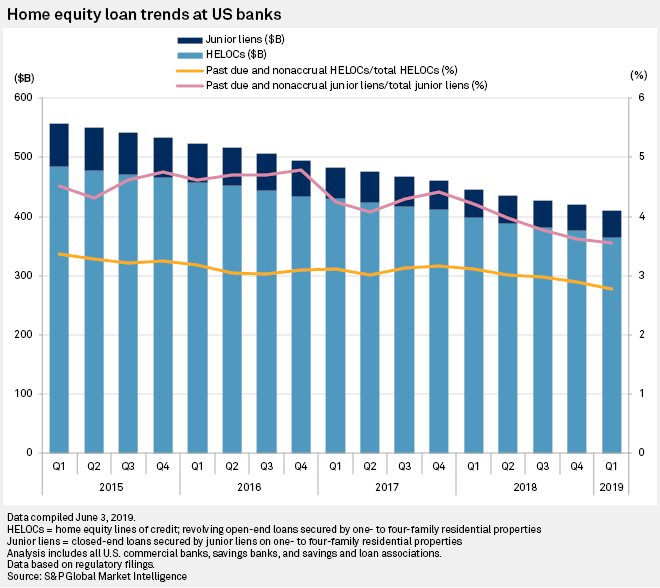

房屋净值贷款在美国银行趋势

3.房屋净值信贷额度(HELOC)

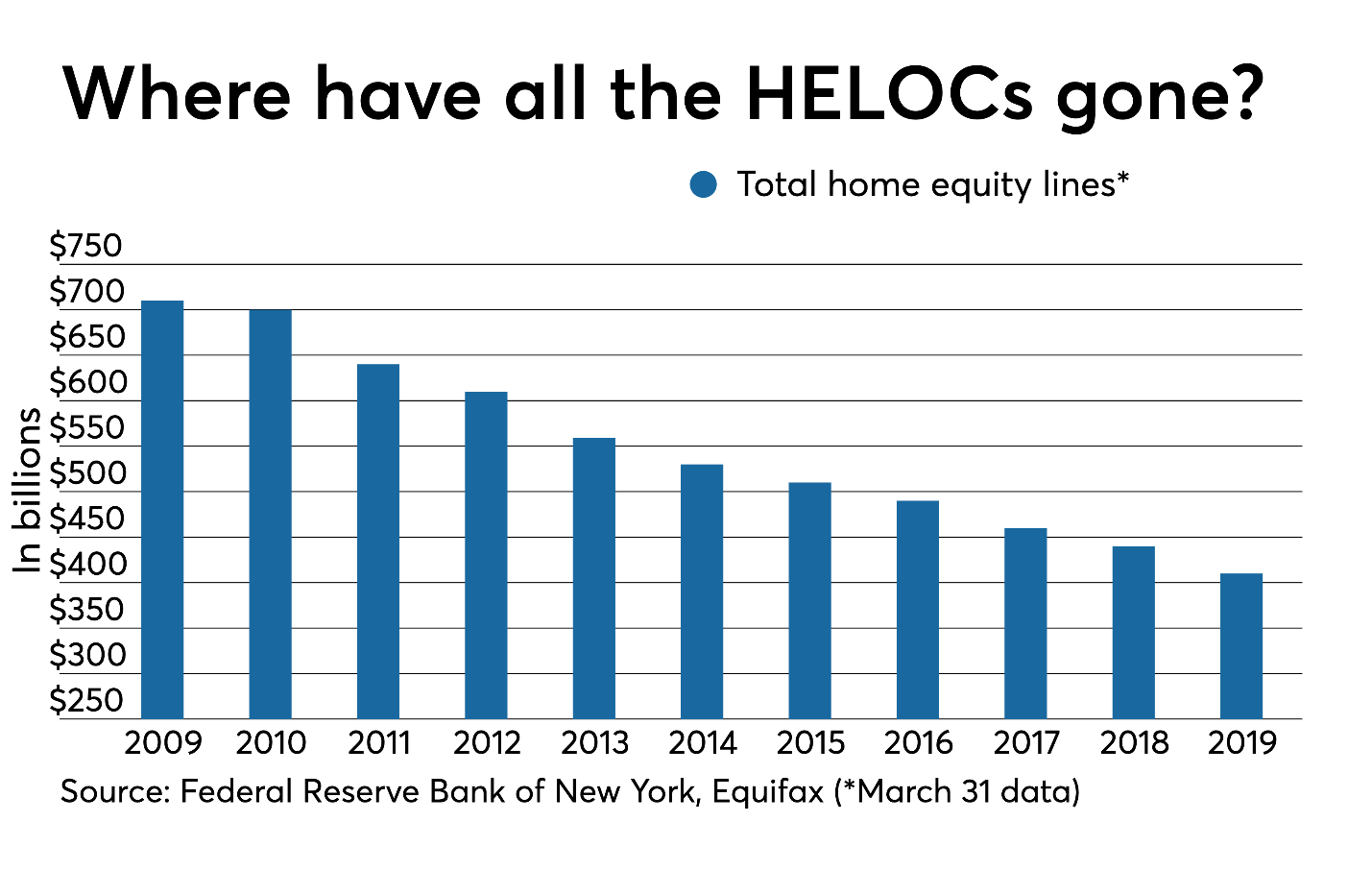

房屋净值贷款值

房屋净值信贷额度类似于房屋净值贷款。但是,您不必一次性提取所有现金,而是可以根据需要使用信贷额度。

房屋净值额度的提取期通常为10年,这意味着可以从信贷额度中借钱并在此期限内根据需要多次偿还。

提款期结束后,通常还款期为20年,在这个阶段一般无法向HELOC借款,同时必须偿还剩余欠款利息。

HELOC是一种循环帐户,因此所借金额决定了每月还款额度。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们