年金专家预测2024年现金积累型年金产品会热卖

美国银行(Bank of America)技术研究策略师Stephen Suttmeier近日在报告中做出大胆预测,指出目前只走到本轮美股牛市的「中年」阶段,预计牛市可能会持续到2033年。目前的长期牛市正式开始于2013年4月,当时标普500指数超过了2000年互联网泡沫和2007年房地产泡沫达到的高点。现在,这轮长期牛市已经进入第11个年头,历史表明,从这里开始还有很长的路要走。

长寿时代的到来,个人和家庭高度关注退休金是否充沛,更加依赖长期稳定的现金流和资产的稳定增值弥合退休金缺口。退休金够花吗?现金流问题。现金流管理是人生规划,所以现金流管理的长度必须与一个或多个支出人的生命等长。

一般来说,年龄越大、离退休越近,您应该承担的投资组合风险就越小。由于401K 、传统 IRA、罗斯 IRA账户是在股票基金证券市场上自行管理的投资,很大程度取决于美国股市的表现。如果美股大涨,退休账户就能享受高收益。一旦美股大跌,退休账户里的钱也跟着亏损。收益和风险永远是并存的,市场有涨有跌,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候您能否承受,您的退休账户投资在股市上先问自己心脏够不够强!

对于接近退休或已经退休年龄的人,建议将您的退休账户一半或者全部的资金转到只涨不跌、保本增值的指数年金。指数年金与股票、基金不一样,年金投保者需要与保险公司签订合同,合同条款白纸黑字写明,保证您的本金不赔,规避市场风险,无论指数下跌、股市下跌,都不会亏损,免却一切烦恼、忧虑,而且指数年金产品最大的特色就是活到老领到老,活越久领越多,可长期提供持续、稳定的现金流,防止寿命长没钱花的窘境。

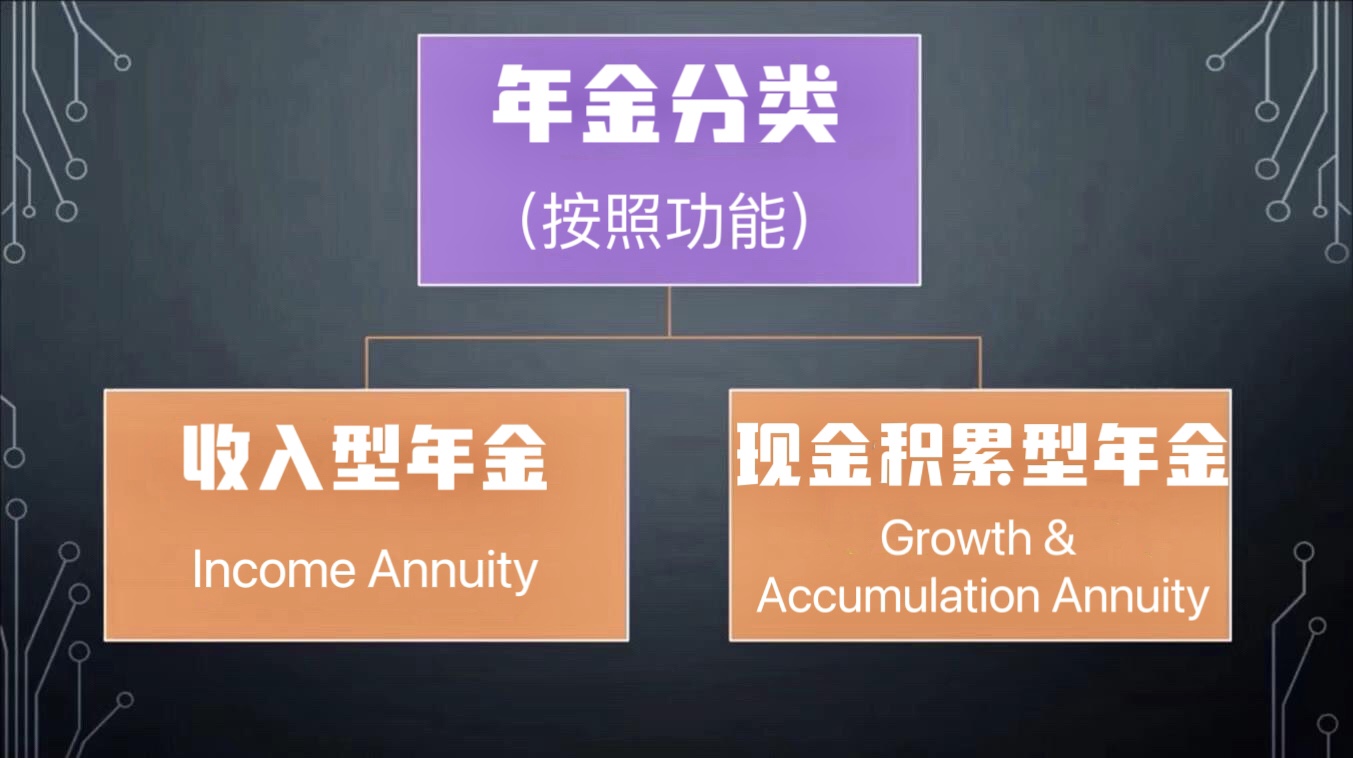

指数年金分为两大类:一类是现金积累型年金 (Growth & Accumulation Annuity),另一类是收入型年金(Income Annuity)。『现金积累型年金』注重现金价值账户(account value) 的积累和增长,它只有一个账户计算方式,账户中的钱都是现金价值账户 ”account value” 真实的钱。它一方面保本不会赔,一方面具有强大的成长潜力,赚取更多的回报,长期收益高。保险公司将投资人的钱拿去投资,投资人的回报则是参考市场指数所获结果的基础之上,包括标准普尔500 指数 (S&P 500 Index) ,Barclays Index,Credit Suisse Index, 道琼斯工业平均指数, 纳斯达克100,罗素2000,恒生指数等这些具有公信力的指数,但实际上您的钱不是投在市场指数上。

如果指数上涨,现金价值账户可以一起涨,如果指数下跌,收益率不会低于 0%,现金价值账户不会因市场波动而有所减损,现金价值账户则像是爬楼梯,一级一级往上走,最多原地踏步,但不会跌下去,透过把每段期间获得的利息并入本金里,继续累积利息,它所参考的收益率并不是指数市场每一天或者每一个月的涨幅,而是每一年或是每两年,计算点对点的股指收益,保险公司延长计算时间也是最大程度对冲了股指市场震荡的风险,而且是利滚利复利增长,不必浪费精力,稳定成长。

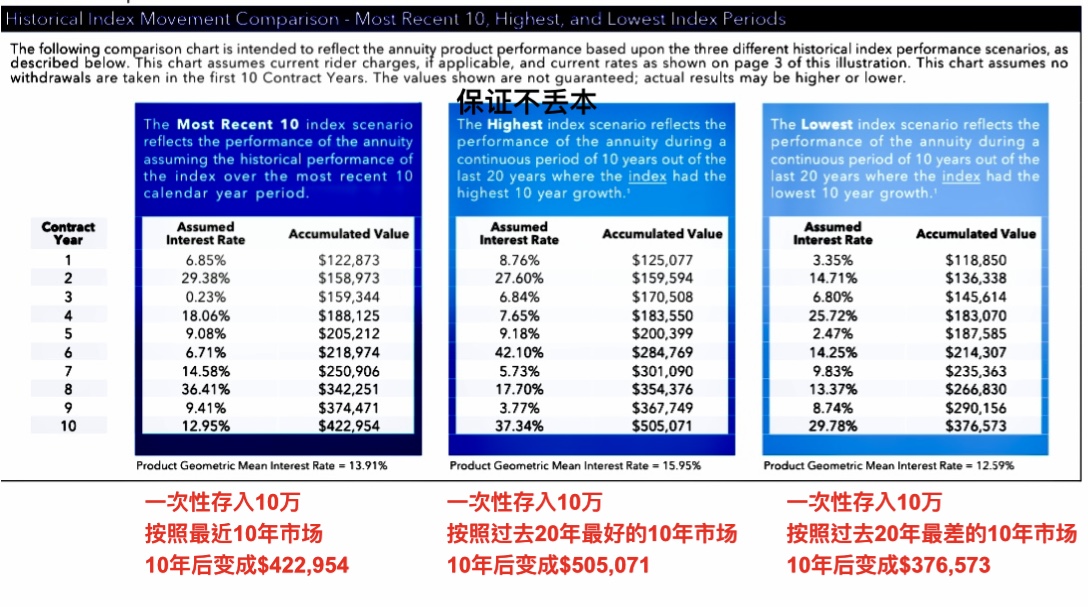

◎给大家推荐Athene保险公司某款现金积累型年金产品,兼顾「保本+复利+延税+养老+传承」,现金值账户开户即送15% Bonus 近十年平均收益增长率为13.91% (没有费用)

Athene保险公司某款现金积累型年金近十年平均收益增长率为13.91% (没有费用,Effective 12/30/2023) ,即使在过去20年中,最差的市场环境下,也有12.59% 的平均收益增长率,请看下图。

现金值账户开户即送15% Bonus (Available in 36 States),保险公司给的开户红利Bonus是 “真钱real money”,不是 “虚钱virtual money”。举例:本金十万美元,15% 开户红利,Bonus就是$15,000美元,$100,000 + Bonus $15,000 = $115,000。现金价值会随着时间增长,一般累积10年后会看到比较好的收益。年金账户和 Roth IRA等账户一样, 59岁半之后就可以从年金帐户取钱,您可以随时根据自己的意愿来使用,例如购买投资房的头期款或自身养老等资金支持,也可用于应急开销,或是用于帮助支付长期护理费用。

建议选择通过现金积累型年金提前为未来生活创造源源不绝的现金流,用投资收益为自己打造持久而稳定的现金流。藉着年金计划体现「金钱时间值」的理财概念,创造丰厚的退休储备,无忧地迎接「未来」。现金积累型年金也适用比较年轻的人做资产累积,越早踏出这一步,便有越长时间让你的退休储备累积及滚存增长,把年金做大,将来退休后好用,所以做年金计划不是年长人的需要,更是比较年轻的人需要早早计划的事情,在退休后便可累积一笔可观的资金,所以答案是现金积累型年金适合任何人,老少皆宜!您的退休规划必需品!

◎哪些情况下会需要年金产品?

1、换了工作或提早退休,可以把前公司的401K 、403B 、TSP 退休账户里的钱转到年金

2、如果您若仍旧是同一个雇主,年龄必须超过59岁半,您可以询问公司Human Resources 部门是否赞成rollover。如果可以,您便可以一次性rollover 一大半401K里的资金至年金来,您不需要把所有的401K里的资金转到年金,您仍然可以contribute 钱至现在雇主资助的401K计划

3、自己购买的传统 IRA、罗斯 IRA、SEP IRA里的钱可以转到年金

4、CD、其它的共同基金或银行有一大笔钱用不着者可以转到年金

5、有些人通过 1035转换条款将他们几年前买的固定年金(Fixed Annuity) 或者浮动年金(Variable Annuity) 转到指数年金 / 现金积累型年金

6、高净值人士通过购买现金积累型年金,将自己的财富传承给子女

如果您想进一步了解「跟涨不跟跌」现金积累型年金产品,信保理财顾问公司联合总裁 Steven Ting & Alice Wu提供免费咨询,敬请预约,电话:(240) 731-8283 或电邮 twservices888@gmail.com

相关文章

相关文章 精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们