Ŀǰ���������ֻ�ܿ���˾�ṩ��401K / ��ͳ IRA�ƻ��е�Ͷ�ʴ�������Լ��������˻��ϵ�Ͷ�������ϡ�����401K / ��ͳ IRA���ݼƻ����ڹ�Ʊ��֤ȯ�г������й�����Ͷ�ʣ��꾰�õ�ʱ�����ݽ�����ܴ����������´������ǽӽ���������û���㹻ʱ��ȴ��ر�����ʱ��һ���ӵĻ��۴�ˮƯ����������ʧ���ء��̶�ָ�������Ϊһ�ְ�ȫ����Ͷ�ʣ��б��չ�˾��ŵͶ���˿��Ի��ȡ���ϣ���ֻҪ������Ϣ������ֹͣ���������ϼƻ����̶�ָ������Ѿ���Ϊ����ӽ������ݵ��˵�һ���ܻ�ӭ�Ľ��ڹ��ߡ�

�̶�ָ���������Ҫ�Ĺ����DZ��ϲ����ڹ�������ˮ��Σ�����������������Ǯʱ����������ݽ� ��ϸ��ֹ���ָ���� �仯ѡ�� ȡ��Ϣ�Ļ��ᣬ �������ն�500 ָ�� (S&P 500 Index) ��Barclays Index��Balanced Asset 10 Index�ȵȣ�������Ϣ����Ϣ���뽫�������ֽ��˻�(account value)�У����ʻ�����������κ�δ�����г����ԣ��ֽ��˻�������ʱ��������һ���ۻ�10���ῴ���ȽϺõ����档���ԩo����һ�������лر������ݲ�Ʒ�o���ʺϲ������������е��ֿ����й��������Ļر��Լ��뽫�Լ������ݼƻ�����������ʿ��

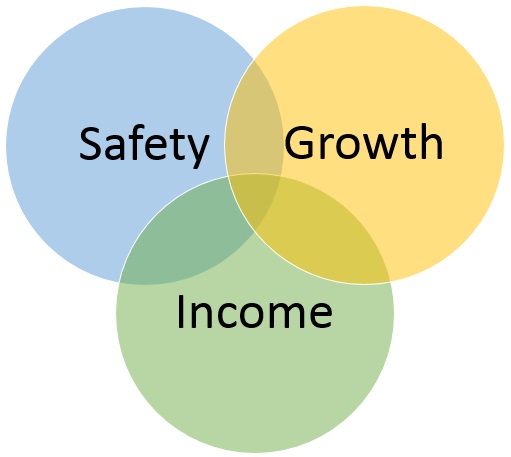

�̶�ָ����������������У����ڹ̶�ָ�������ռ����������г�������֮һ���ؼ�֮��������������������˵�ǰ�����̶�ָ������ܹ���ýϸߵĻر�����ȴ�����ܵ���Ʊ�г������������ۡ�������ϵ͵Ķ��ڴ�������ϸߵ����պܴ�Ĺ�Ʊ�г�֮�䣬�̶�ָ�����λ���м䣬����Ǯ�ֲ�����������ڱ�����Ͷ�ʣ�������Ͷ�ʶ�����ӽ������ݵ����ر��ʺϡ��̶�ָ������ǹ̶����������Ļ���壬������������������ŵ㣬Ҳ�����������������IJ��㡣

���⣬ij���ұ��չ�˾�̶�ָ�����ͨ������ȡ�����ѡ����б��չ�˾���ûر��ʷⶥ�������ʻ����������Ƽ������ʻ��Ļر����Ի�ȡ���ܹ�����ʧ��Ӱ�졣�ܶ�̶�ָ������ṩ�˶��⸣�������總�������⳥���ܡ�

�����һ��������������qualified�ƻ�����401K ��403B ��TSP����ͳIRA��SEP IRA��������У�Ҳ����non-qualified�ƻ�����˰���Ǯ����������档���ٻ��˻��˹������������ݣ�����ǰ��˾��401K ��403B ��TSP���Ǯת�����������Щ�˰��Լ�����Ĵ�ͳ IRA/��˹ IRAҲת�����������Щ�˰�����ûʲô��Ϣ�Ĵ��ҲתͶ�������rollover��transferֻ�ǻ����ط������������˰�����⡣

����401K�˻�����ת�������������Ҫȷ�������ʸ�������Ѿ����ݡ���ȫû�м������ڹ�˾���������㻻�˹�������ô�������϶����Խ��ɹ�˾��401K or 403Bת������������ǣ���������Ծ���ͬһ��������������볬��59��룬������̽ѯ��˾Human Resources �����Ƿ���rollover��������ԣ��������һ����rollover һ���401K����ʽ����������������Ҫ�����е�401K����ʽ�ת���������Ȼ����contribute Ǯ�����ڹ���������401K�ƻ������ǣ�������401K���ܶ�������SEP IRA���Ǵ�ͳ��IRA���Կ���ת���������

������ͽ���һ��̶�ָ������Ʒ�����ο���

��Ʒ�������ƻ��Dzο�Balanced Asset 10 Index����������ر��ʣ����ָ�����ǣ�account value����һ���ǣ����ָ���µ��������ʲ������ 0%���������й�Ʊ�г��ϵĸ����ʣ����������������������������ƻ����ֽ��˻��껯��������0% - 26.85% ֮�䣬���κη��ã�û�г��ڻ����ڼ�����˫����ʣ�µ�Ǯ���Դ��и��Լ��ļ��ˡ�

��������ijŮʿ��57�꣬��ס���������ݣ�����ǰ��˾��401K���20����Ԫת���˿�̶�ָ����������ֽ��˻���Balanced Asset 10 Index����������ر��ʣ�67��ʱ��account value�ۻ�Լ�� $504,196��Ԫ����������68�꿪ʼ��Ǯ����ÿ�����ȡ��������Լ�� $45,000��Ԫ��80��ʱ����ȡ�����ﵽ $585,000��Ԫ�����������Լ�� $454,403��Ԫ��90��ʱ����ȡ�����ﵽ $1,035,000��Ԫ�����������Լ�� $415,576��Ԫ�� 100��ʱ����ȡ�����ﵽ $1,485,000��Ԫ�����������Լ�� $317,693��Ԫ(���ϸ������ݽ����ο���ʵ�����ݻ����г��������ض�������ͬ)��

������ȡ��ʽ�ж��֣�����һ����ȫ��ȡ����Ҳ���Է�10�꣬20���������ȡ��Lifetime income�������ѡ��������ȡ�����չ�˾������˵�Ԥ���������ٸ���Ͷ���˵����䣬�������ȡ�������롣���ʵ���������������˵�ƽ��Ԥ���������DZȽϻ��㣬��ΪֻҪͶ���˽��ڣ����۶����ͣ����չ�˾һ��Ҫ���������Ͻ��Ͷ���ˡ����û��ƽ�����������µ�Ǯ�鱣�չ�˾����ȻҲ����ѡ����Ƚ�����ȡ��ʽ��ѡ��δ�����Ǯ�������ˣ��������Ļ���ÿ�����ȡ�Ľ��ҪСЩ���������ʱ������Ҫ���������ȡ����ʼ��ȡʱ���Ը����Լ�������״������������ѡ�������˵���ȡ��ʽ��

��ӭ401K��IRA�� CDת�ʡ����������е�401K��IRA��ͬ�������г����䣬���պ�������������������Ӧ�ܵ�Ӱ�졣���죬����ֻ�輰����ѣ�������պ�����Զ��������ϡ���ֻ��Ҫһ���绰�������ṩ�����ѯ�������ǵ������� Steven Ting / Alice Wu ����Ϊ����������һ���ʺ������������ƻ����绰�� (240) 731-8283 ��

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����