财务自由是精心理财的自然结果。虽然大多数人都渴望在退休前实现财务独立,但他们经常会犯一些常见的理财错误,最终打乱了理财行程。结果就是,必须等到60岁、70岁时才能达到财务自由。如果你想走在实现财务独立的正确轨道上,那么就需要避免以下6个误区。

一、 不按预算生活

对自己的收入没有做任何规划是实现财务独立一个主要的障碍。你每个月都有在关注自己的金钱流向吗?随意花钱与财务自主挨不上边,反而会让你走向财务灾难。实现财务独立的第一步就是「按照预算生活」,不记录支出很容易就会不断地超支。要想让自己的财务状况步入正轨,就要制定日常预算并严格执行,绝对不能沉溺于冲动购物。预算是你实现财务独立的垫脚石,不知去向的钱花的愈多,财务目标就越难达到。为了提高预算效率,可以考虑使用一款流行的预算应用程序来跟踪每月开支。

二、 债务缠身

想提早实现财务独立就必须尽快摆脱债务。如果身背学生贷款、房贷、车贷或信用卡,每月都要支付可观的利息,这些债务会使个人陷入还款循环,阻碍你的储蓄和投资能力。那么,这个时候就要考虑提早偿还债务,早日消除债务对日常生活造成的影响。

你首先应偿还利息最高的债务,例如,信用卡债务和个人贷款的利率最高,约为15%-20%;应优先偿还这些债务。这就是所谓的债务雪崩过程(debt avalanche process),优先偿还高利率的贷款,最大限度地减少需要支付的利息。另外,也可以先偿还小额贷款,建立信心。

在处理这些债务之前,至少要预留6个月的生活费 / 应急资金(emergency fund)以备不时之需。如果发生不可预期的情况,譬如换工作或遇到汽车故障大修。《福布斯》的裁员追踪数据显示,2023年美国企业界裁员超过30.5万人。根据Layoffs.fyi网站汇编的数据,截至2024年1月26日,就有76家公司21,370名员工被解雇,像这种情况,都需要一笔钱来应急。

三、 总是认为退休储蓄是以后的事有些人觉得退休是一个遥远的目标,不需要这么快为以后的退休金来储蓄。其实,这种想法是错误的。现在就开始为退休生涯做好规划,建议充分利用401(k)退休账户和个人退休金账户(Individual Retirement Account,简称IRA) 极大地提高你退休时的积蓄。

1) 雇主计划

如果你有在上班,将钱存到401(k)、403(b)或457账户,尽可能达到当年度允许存款的限额。美国国税局宣布,个人可以在2024年为其 401k计划供款的额度已从2023年的 $22,500美元增加到 $23,000美元。 你对401k的任何贡献都会立即减少你的应税收入。因此,如果你的年薪 $60,000美元,你在2024年存入了$23,000美元,那么你只需缴纳 $37,000美元的税款。如果你是自营职业者,根据你的收入,可以向SEP(Simplified Employee Pension,简易雇员退休金) IRA、利润分享计划(Profit-sharing Plan)或Solo单独的401(k)供款。SEP IRA 的投资可以抵税, SEP IRA 2024上限 $69,000或收入的25%。单独 401(k) 和 SEP IRA 都允许你每年储存相似的金额,但单独 401(k) 允许 50 岁及以上的人追加 $7500 美元额度,而 SEP IRA 没有这个功能。这个额外的特性可以帮助高收入者储存更多现金并减少税收开支。

2) 开设 IRA 帐户

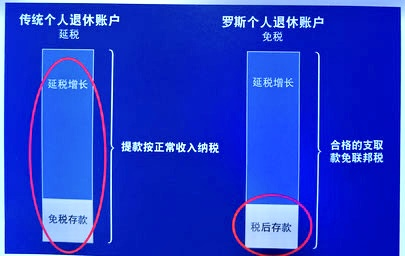

IRA是美国政府制定的一项退休计划,鼓励纳税人自己做主把资金存入退休账户,来保障退休后一定的生活水准。纳税人可以在2024年向IRA账户存款最多$7,000美元,而50岁以上的纳税人最多可以存款$8,000美元。传统个人退休帐户(Traditional IRA) 收入限制决定了你存进去的钱能否抵税,但不限制你存入金额。也就是不管你收入多少都能存传统 IRA,但收入超过一定水平,存进去的钱就得是税后的钱了。缴纳传统IRA 的钱能否抵税和抵多少税,跟个人收入和有没有雇主退休金计划有关,具体数字见下表。

传统 IRA 的减税功能不等于免税(NOT Tax Free),实际上是延税(Tax Deferred),当你 59.5 岁时开始往外领钱了,领出来的钱连本带利都要缴个人所得税。如果投资人不想在提款时再缴税,可以选择罗斯个人退休帐户(Roth IRA)。罗斯IRA 可以让税后的钱存入账户,只要您年满59岁半并且账户已建立5年以上,从帐户取钱时无需为投资收益或增值缴纳任何所得税。罗斯 IRA 被专家广泛认为是最佳的退休帐户。

2024年罗斯IRA收入限制和存款限制的概要:个人收入在$146,000以下,即可存入Roth IRA $7,000/年(50岁以上$8,000)﹔个人收入超过$161,000,不能开设罗斯 IRA。夫妇联合报税在$230,000以下,即可存入Roth IRA $7,000/年(50岁以上$8,000)﹔收入超过$240,000,不能开设罗斯 IRA。

3) 年金

年金就是保险公司设计的退休收入产品,让人在退休时有终身用之不竭的收入,无论健康与否,活到老、领到老,活越久领越多,防止寿命长没钱花的窘境。美国政府鼓励有401K 、403B 、TSP或其它DB/DC等计划的人把退休账户转到年金账户,作为终生领取的补充收入。由于401K 、传统 IRA、罗斯 IRA账户是在股票基金证券市场上自行管理的投资,很大程度取决于美国股市的表现。如果美股大涨,退休账户就能享受高收益。一旦美股大跌,退休账户里的钱也跟着亏损。收益和风险永远是并存的,市场有涨有跌,高收益也意味着高风险,所以不能光看能赚多少,要看亏的时候您能否承受。

将您的退休账户一半或者全部的资金转到只涨不跌、保本增值的指数年金是最好的安排与决定,指数年金让您的本金不会因为市场下行的时候而受到亏损,在市场上行的时候能够获得较高的回报,可以有效躲避股市波动带来的市场风险,而且指数年金产品最大的特色就是活到老领到老,活越久领越多,可长期提供持续、稳定的现金流。四、 不重视投资

一般而言,个人的投资理财知识在很大程度上影响着投资选择。你可以多了解股票市场,了解各种投资方法、资产配置,了解通货膨胀与货币政策等总体经济的概念。首先,理财专家建议投资时要谨慎理性。其次,分散投资组合至关重要,尽量制定一个平衡的金融投资组合,并尽早开始投资。此外,尝试每年比上一年增加一定比例的投资。

请记住,资本市场是动态的,瞬息万变。今天是好的投资,几年后可能就不是了。因此,必须随时调整你的投资组合,可以倾向于更安全的投资,譬如房地产和债券(bonds)等。然而,假设两三年后情况有所好转,那么就可以考虑更多地投资股票和商品等。

将储蓄转变成一种投资习惯一个有效的方法是通过系统投资计划(systematic investment plans,简称SIPs)自动进行投资。无论是存入定期存款(CD)、高收益储蓄账户,还是任何其它年金,而且开始的时间越早越好,坚持长期投资,随着时间的累积,复利效应引发的倍数增长会越来越显着。

五、 没有养成存钱习惯

存钱的关键在量入为出,听起来简单却很重要。量入为出指支出要少于收入,关键在于如何花钱以及在哪里花钱,然后把支出与收入的差额再投资。如果你不知道如何省钱,以下一些建议可以帮助你开始省钱:

· 购买生活用品和杂货时,充分利用信用卡奖励、免费优惠和折扣券等。

· 多在家做饭,尽量少在外就餐或购买价格偏贵的菜肴。

· 自己冲泡咖啡,不要常去咖啡馆。

· 使用太阳能设备和其它环保设备,减少能源开支。

· 下载返现和优惠券应用程序,最大限度地节省生活开支。

六、 收入来源单一

永远不要依赖单一收入,投资创造第二个收入来源,尽量尝试通过其它渠道来补充收入。开辟多种收入来源的最佳方式是从事兼职工作、大家熟悉的房租收入、股市收益、旧屋翻新(买一间有待修缮的房屋,把它重新整修后,再卖掉赚取的中间差价) 等等。

(节选自财经网)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们