越来越多中产及以上的家庭开始用人寿保险作为资产规划的基本配置,让我们来看看一些常见问题的具体回答。

1、我需要多少保额?

这就需要你算一下了。你想要「替换」的收入金额,具体指的就是「你的年薪 x 你想要替换的年限」。比如说,如果你的年收入为8万美元,你希望未来10年内有相同的收入,那这部分就是80万美元,然后再加上房贷余额、其他必须支付的大额债务(例如大额信用卡债务),以及孩子们预期的大学费用,还有葬礼的费用。2、保费是如何决定的?

各种保险如汽车、房屋保险都是根据发生意外概率的大小来决定保费的,人寿保险则是根据投保人死亡的概率来评估保险公司会承担多少风险,并依风险的大小来决定是否给你保险,给你什么样的评级。保险公司评估申请人的死亡概率主要是根据申请人现在和过去的身体健康状况、生活方式如是否从事危险性的活动,是否开车常吃罚单以及家族遗传因素等。基本规律是岁数越大,保费越贵,男人保费比女人贵,吸烟者比不吸烟者贵很多,身体不太健康比身体健康的贵。由此我们也可以得出结论说,买保险第一要趁早,越年轻越便宜;第二,要趁现在身体健康时进去。一旦保险买下来了,以后身体不好了,保险公司也无权涨你的保费,更不能取消你的保险。

3、公司有提供定期寿险(Term Insurance),还需要自己买吗?

公司提供的保险一般来说比较便宜,因为大公司人多,有优惠,但大公司保险有3大特点,第一,这是公司的保险是公司福利的一部分,你不可以带走,一旦你离开公司,不论是被裁员,还是自己辞职,离开了,你的保险也就没有了。第二,公司提供的人寿保险一般都是定期寿险(Term Insurance),就算你在一个公司呆一辈子,一旦退休,你的保险也就没有了。

第三,有些公司提供的保险的保费每年都涨,甚至比外面买的还贵,其原因在于公司提供的团体保险不需要体检,有些人身体很不好,风险很大,你年轻又健康,就要替老而病的员工分担这部分风险。所以,结论是公司的保险要有,但更要有外面买的自己的保险,自己买的保险更可靠。

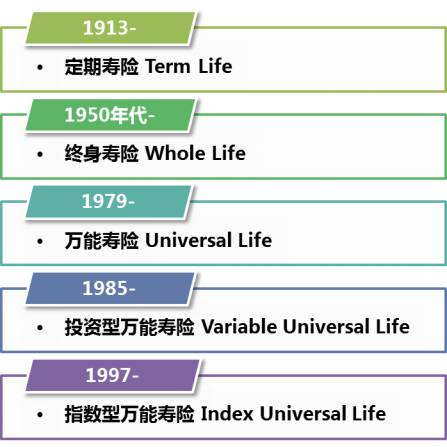

4、保险产品有些什么类型?

人寿保险分为定期(Term)和永久(Permanent)两大类。定期保险只保10年,20年,30年,定期保险是没有现金值 (cash value) ,期限之内人过世了,保险公司赔钱,期限过后保险就没有了。

永久性保险就复杂多了,常见的有终身寿险(Whole Life,简称WL), 投资型万能寿险(Variable Universal Life,简称VUL)和指数型万能寿险(Index Universal Life,简称IUL)。先说Whole Life是1950年代推出来的保险产品,它的保费固定,永远不变,只要你按时付保费,保险永远有效。

WL付一、二年的保费之后才会有现金值,并可能会有分红(dividend) ,十几年后现金值可能会和你付进去的保费打平。WL的最大问题有三个,一是在各种永久性保险产品中,WL的保费最高,二是保费不可以调整,三是保费付多少年并无书面保证,像某家华人比较熟悉的保险公司的产品就叫WL98, 就是说理论上保险公司可以要你一直付保费,直到98岁。本文不是说终身寿险(Whole Life)不好,而是说WL比较适合工作、收入比较稳定,能够长期坚持,把WL当作一种存钱方式的人。时间越长(15年以上),WL的好处越能显示出来。

再说VUL,它把投资和保险绑在一块。你每月付的保费扣掉各种费用后,投在共同基金中。股市涨了,你的现金值跟着涨;股市下跌,现金值跟着下跌。现金值跌到一定程度不足付保费和各项费用时,保险公司会要求你多付保费。过去20年美国有两次大的金融危机,一次是2000年高科技的泡沫,一次是2008年整个的金融危机。经过了两次大的金融危机、欧债危机,导致VUL投资型万能寿险的销售急冻。

IUL是1997年推出来的保险产品,每家保险公司的IUL选择的市场指数策略不同,计算利息的策略也不同, 包括标准普尔500 指数 (S&P 500 Index) ,Credit Suisse Index, 道琼斯工业平均指数, 纳斯达克100,罗素2000,恒生指数等这些具有公信力的指数,但实际上您的钱不是投在市场指数上,而是参考市场指数所获结果的基础之上。

如果指数上涨,现金值账户可以一起涨,如果指数下跌,收益率不会低于 0%,更不会有股票市场上的负利率,现金值不会因市场波动而有所减损,兼具保本、增值的作用。标准普尔500指数近20年平均收益增长率为7%,现金价值账户以复利滚存的方式计息,一般累积10~15年后会看到比较好的收益。如果你怕股市剧烈动荡,现金值大幅下跌,但又不想错过股市上涨时现金值涨的较快的机会,买IUL是个不错的选择。

某些保险公司的IUL除了保障之外还增加免费的生前理赔条款,生前理赔条款包括长期护理/慢性疾病生前理赔,重大疾病生前理赔和绝症生前理赔。万一有重大疾病、慢性疾病、绝症(生命周期在 24 个月之内)时,可向保险公司申请提前理赔,把身后理赔变成提前理赔,让活着时就可以使用理赔金,理赔金无需缴付所得税。

《生前福利万全保的指数型万能寿险》是一个保费多种保障,若无事故发生,还有比银行髙的储蓄存款利率, 可供使用。如果没有用到长期护理或重大疾病的理赔,还可当退休金使用,身后还可以获得死亡理赔,可算是一举数得。与单一保险产品相比,生前福利综合保险提供的保障更充分。

5、保险公司怎么审批保险?

0 - 60岁不超过100万美金保额,免体检。身体健康者、无理赔记录和五年内没有医师开的处方药记录者就符合「免体检」保单。传统做法下,100万元保额的保险需要客户做全面体检,这样是最利于风险控制的做法,同时客户和保险公司的成本都高,免体检让客户很快能买到所需要的保额。如果客户在填写寿险申请表之前动过手术,看过专科医生,保险公司就会从专科医生那调客户的病历,保险公司并且要求客户做全面体检,保险公司指定的体检公司会派人来给客户体检,主要是抽血、验尿、量身高体重,问一些简单的问题,有些可能还会做一个简单的心电图,直到所有的信息都有了,保险公司才会给最后的审核结果:给不给你保,保多少保额,以及给你什么等级。

这所有体检和调阅病历,你都不要付钱,由保险公司买单。如果客户需要,可以通过保险经纪向保险公司索要一份体检报告,这也是免费的。

6、保险死亡理赔走什么流程?

人过世了,家人/受益人在处理后事的同时,也要尽快联络保险公司,当然最好是通过你的保险经纪去办理死亡理赔手续。一般是要受益人填一个表,提供死亡证明,如果没有什么可疑的情况,多数情况下保险公司会在1-2周内就发放死亡理赔金。7、哪些情况保险公司不赔?

美国所有的人寿保险都有2年不可以自杀的条款。从保险日期(policy date) 算起,头2年内自杀保险公司不会赔钱,但会把你这2年付的保费还给你的家人,也算是一种人道补偿。所以买保险的人如果头2年过世,保险公司如果觉得可疑,就会进行调查以了解死亡的真正原因。过了2年的不可抗辩期,自杀也要赔钱。2年之后过世了,受益人提供了可信的死亡证明,保险公司一般不会再纠结死亡原因而是马上赔钱。(来源:华人资讯网)

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们