��Ҫά���������������������δ����ͨ�����ͣ�����������Ҫ��$100����Ԫ���ܶ��˾�����$100����Ԫ�dz��ѣ��������뷨�������˻��ۺ�ʱ������ء�CNBC��������Ҫ�浽100 ����Ԫ���������ݽ�����������һ��������η��Ŀ�ꡣ����������15%���������ƺ�ң���ɼ���������С���Ǯ����ʼ������ÿ�� 5 �졢ÿ���25��Ԫ���֣�ÿ�ܴ���125��Ԫ��һ�깲����6,500��Ԫ��Ԫ��

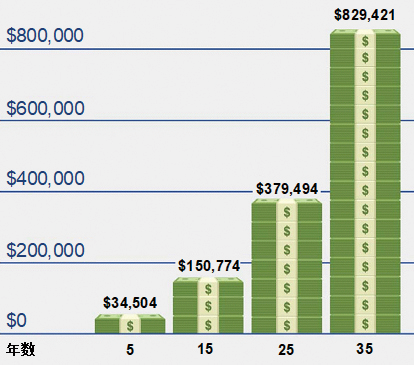

�����ͼ����ʾ����ÿ�괢��6,000��Ԫ����������Ϊ7%������£�����Ͷ����5�ꡢ15�ꡢ25���35������۵����١����Կ�����Ͷ��5����Ͷ��25�����ۼƵ����ϴ���������Լ10���������ݽ��Ŀ�ľ������Լ����ݺÿ��������������ݽ���Խ���Խ�ã�����Ͷ�ʣ��������ʽ���翪ʼ�������ۻ����ݽ�Ҳ��ԱȽ����ɡ��ٽ�����ʱ�ſ�ʼ����ȴ����ѹ���������������һ�����ӡ�

������“Money”��־������������֮�ʴ���$100����Ԫ��7���ر����衣

����$100����Ԫ��7������:

1���ƶ�һ������ƻ���д����2����Ǯ����Ǯ���ٴ�Ǯ

3�����ѽ���

4����ҪǷ���ÿ�ծ��

5��ѡȡһ���ʺ��Լ��ķ�ʽ����Ͷ������

6����ʼһ�������Լ�������

7��Ѱ��רҵ�IJ���滮

1�� �ƶ�һ������ƻ���д����

ֻ�������˵˵����“��Ǯ”�Dz����ġ�������Ҫһ����ʵ���еķ�����Ȼ��д�����ļƻ���ǿ����ȥִ�У��������Ҫ����Ǯ���Լ����Ͷ�ʡ� ���ƻ����������ⶨĿ�꣬������������ – ���ǵ�������ʲô��Ŀ����ʲô������Ҫ���ճ�������Ҫ����ѡ����ʲô�������“�����滮” – �ڳ�����ʵ����һĿ������з�ʽ�����翪Roth���������˻����401(K)�����˻�������������Roth���������˻��ʹ�401(K)�����˻���������������ʱ�Ļ��Roth���������ʻ���һ����ȫ��˰�����ݴ����֮һ��Roth IRA ��һ����˰���Ǯ���������ݴ����˻���ֻҪ������59��벢���˻��ѽ���5�����ϣ����ʻ�ȡǮʱ����ΪͶ���������ֵ�����κ�����˰��������˵����������ʱ�䣬��һ������10����Ԫ��Roth IRA �ʻ������Ͷ���������ã��ʻ��ۻ���50����Ԫ��40�������ȫ���ؽ�˰������Ǵ�ͳIRA�ʻ���������������Ҫ��˰������ר��˵��û�п���Roth IRA �ʻ������ڣ��װ״�����һ����ȫ��˰�����ݴ���ߡ�

2024��Roth IRA����Ⱥ��������Ƶĸ�Ҫ������������$146,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r�������볬��$161,000�����ܿ�����˹ IRA�������ϱ�˰��$230,000���£����ɴ���Roth IRA $7,000/�꣨50������$8,000���r���볬��$240,000�����ܿ�����˹ IRA��

����������ϰ࣬��Ǯ�浽401(K)�����˻��������ܴﵽ��������������������˰�����������˿�����2024��Ϊ�� 401(K)�ƻ�����Ķ���Ѵ�2023��� $22,500��Ԫ���ӵ� $23,000��Ԫ�� ���401(K)���κι����������������Ӧ˰���롣��ˣ���������н $60,000��Ԫ������2024�������$23,000��Ԫ����ô��ֻ����� $37,000��Ԫ��˰�

2�� ��Ǯ, ��Ǯ, �ٴ�Ǯ

һ��������۲Ƹ�����������“���׳��”����Ӧ����“������”����Ҫ�����мƻ��������ġ���ԭ��Ҫ��浽Ǯ�������������һ��������“��������Ǯ�ͻ�������”˵���˾����ȴ�Ǯ�ٻ�Ǯ�����ϰ������ѧ�����������ٺܶ��Ҫ��֧�������磬K�衢������ʳ������Shopping Mall�����Dz�̫�ݳ����ѣ�������ȴ���������еİ�Ԫ����ʧ�������������ֵ�нˮ�ȱ�����һ�������ڴ����ôʣ�¿ɹ�֧���Ǯ��Ȼ������ޣ���ʱ����ᷢ�֣����ٵ���Щ���Ѳ������������κβ��㣬�ص��ǰ��������γ��ճ���Ǯ��ϰ�ߣ�ͬʱ��һ�ʽ��������ʽ𣬷�ֹ���������ش�����3�� ���ѽ���

��������“�ƴ��Լ�”������ȥ�����ܿ쵼�¸�ծ����۵����Ʒ�װ��Ь�ӣ�̫�������鱦���ƻ������ǵ�100����Ԫ֮·�IJ���滮��Ԥ�㡣���ѽ������ܻ�������ʽ�ϵĸı䣬���Ⲣ����һ�����¡�ͨ�������Լ�����ʵ����ȥ������Ҫ��������������Ӽ�Լ�;��µ�������ܻ����㷢�������и�����Ҫ�ļ�ֵ����Ȥ�����Լ�������ϰ�߽������ӣ����������Լ������룬����Ӧ��ǰ�ľ���״��������һ���¶Ȼ���ȵ�Ԥ�㣬�����ϸ���Ԥ��ִ�С������������������ؿ���������Լ��ٿ��������ܸ��õؿ����Լ�������������ͨ������������ϰ�ߺͲ�����������ǿ��Ը������ŵ�Ӧ�Ծ��ñ仯��ʵ�ֲ���������ij�Զ�滮��

4�� ��ҪǷ���ÿ�ծ��

��ǿ��һ�Σ���ҪǷ���ÿ�ծ��һЩ��˵��������ǵ��ճ��Դ�����ֱ��֧�����ǾͲ�Ҫ�����ÿ��� ����һ���ܺõĽ��飬��һ���Ľ����ǣ�������Ҫ�����ÿ������κ���������������������Ķ�����ʹ�����ÿ��������ڿ���ѵ�����ǵ�����ϰ�ߡ�����ֻ��Ҫһ���������ÿ����������һ������ÿ����븶�����ǡ� ���ס��ծ���谭�����dz���100����Ԫ����ǰ���ĵ�·��“���û��������ȥ��Ǯ�������á�”5�� ѡȡһ���ʺ��Լ��ķ�ʽ����Ͷ������

���Ƶ�Ŀ����ʹ�ʲ���ֵ��ֵ��������Ӧ�����档��ȫ�Ժͷ����Dz���ģ�����������Ҫ���Լ��ķ��ճ������������������������ܺ����ش�Լ���Ͷ�ʿ�ܡ�Ͷ����Ӧ��Ϸ��ղ��Խ����ѡ���Ӧ��Ͷ�ʷ�ʽ�������ͣ�˵�����ճ��������ܵͣ�����������ʸ������ʲ��İ�ȫ�ߣ�����ѡ��ͷ��յ�Ͷ�����Ʋ�Ʒ�����籣���͵ı��ա��������Ʋ�Ʒ��

�Ƚ��ͣ����ճ�������Ҳ�Ƚϵͣ�����Ͷ�����滹�DZȽ����еģ�ϣ����ñ����д����ߵ����棬����ѡ��ָ���͵���𡢴����͵ı��ա�ծȯ�͵Ļ��������ڻرܷ��յ�ͬʱ���ܱ�֤һ�������档

ƽ���ͣ���һ���ķ��ճ���������ϣ��ͨ�����ڲ��ҳ�����Ͷ�ʻ�ø���ƽ��ˮƽ�Ļر���Ҳ���Ǹ����س��ڵ�ƽ�����档����Ͷ���߱Ƚ��ʺ��еȷ��������Ͷ�ʷ�ʽ���������ò���Ȩ����Ͷ�ʣ���Ͷ�ʷ�������Ʊ�͵Ļ��𡢻���͵Ļ���ȡ�

�����ͣ����ճ��������ϸߣ�Ը��е�һ����Ͷ�ʷ���ȥ��ø��ߵ����棬����ѡ���иߵȼ����������Ͷ�ʷ�ʽ�������ڻ�����Ʊ��

�����ͣ����ճ��������ܸߣ�����Ͷ����ϣ���Լ���Ͷ���ܻ����ߵ�����ر������ڵĸ��沨������Ӱ�����ǵ�Ͷ�������˱Ƚ��ʺϷ��պ����涼�Ƚϸߵ�Ͷ�ʷ�ʽ�������Ʊ����Ȩ���ڻ���

Ͷ������Ͷ��ǰһ��Ҫ�Ƚ�����ȷ��Ͷ��˼ά����Ҫ���磬Ҫ�ҵ��ʺ��Լ���Ͷ�ʷ�ʽ��ǧ����Ϊ�˻�ø߶�����������Լ��ķ��ճ���������

6�� ��ʼһ�������Լ�������

������˹·˹̹��������·���Ƶ�����“���ڵİ����̣�������ԣ�ľ�������”��˵������֮���İ��������Թ�ְҵ�ߣ���ҵ�Һʹ�ҵ��ռ���Ⱥ��ĵĴ������ ���������ҵר�ң���ҽ���ͻ��ʦ����ҵ�Һʹ�ҵ�Ҵ����������ĴֲƸ��� ����Ͷ�ʹ�˾��Fidelity Investments����һ�������ʾ��������������������������У�80%�ǿ��Լ�����ȡ���������Լ����ʲ��� �����Ѿ��ǰ����̵���Ⱥ��˵Ҳ����ˡ�7�� Ѱ��רҵ�IJ���滮

һ������ĵIJ���滮ʦ�ܰ�����������Ʒ�ʽ��������ȷ��������ϡ� �Ⲣ����ζ������Ҫ��Ǯ�������˴���——������Ȼ�����ſ���Ȩ——��������Ҫ��������ӵ��������мҽ������õĺ�����ϵ��������һ�����Ը���Ͷ�ʵĵ��飬����60%�İ�����Ͷ���߶�ͨ��������������������ͱ����Լ��IJƸ���Ҳ���ҵ�һλ���ʵ����ƹ��ʣ����Լӿ�ʵ�ְ�����Ԫ����̱�����֮��ѡ��һλ�������ƹ�����Ҫ�������ǣ��˽����ǵľ��顢�������ǵ�רҵ����Ѱ���Ƽ��Լ��˽����ǵ��շѷ�ʽ��ѡ��һλ���ʵ����ƹ��ʵĹؼ���

(��ѡ�Բƾ���)

�������

�������

���ʵ���

���ʵ���

������Ѷ

������Ѷ ��ע����

��ע����